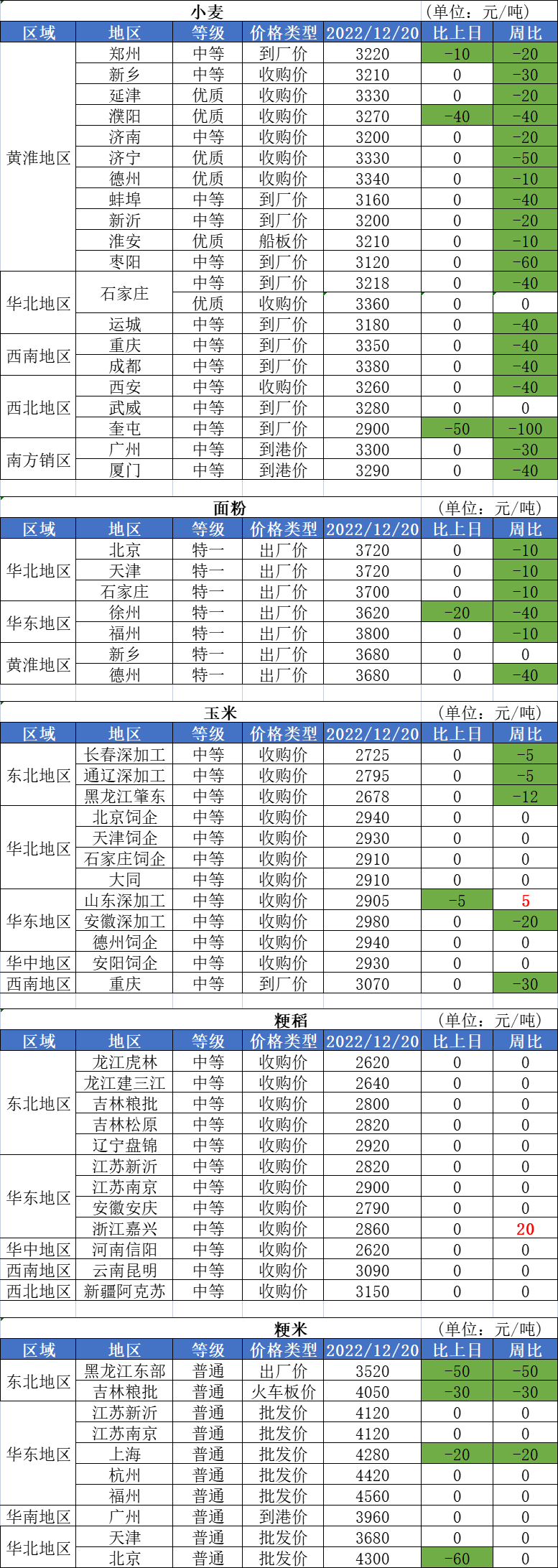

1、受疫情管控政策調(diào)整影響,院校陸續(xù)提前放假,各地陽(yáng)性人員增加,餐飲業(yè)也受到較大沖擊,面粉企業(yè)訂單不旺,消費(fèi)旺季略顯冷清,面粉的集團(tuán)性消費(fèi)大幅降低,粉廠不斷調(diào)整收購(gòu)價(jià)格,近期國(guó)內(nèi)小麥價(jià)格依舊震蕩下行。

2、近期市場(chǎng)基層新季玉米銷(xiāo)售有序展開(kāi),市場(chǎng)供應(yīng)得到較好保障,用糧主體到貨量保持在中高水平,企業(yè)定價(jià)相對(duì)靈活。終端消費(fèi)不及預(yù)期,深加工、飼料養(yǎng)殖走貨均有明顯減弱,相關(guān)主體庫(kù)存建設(shè)告一段落,玉米價(jià)格承壓。

3、中國(guó)海關(guān)數(shù)據(jù)顯示,2022年11月份中國(guó)的大米進(jìn)口量為33萬(wàn)噸,比上年同期減少33%。2022年1月到11月大米進(jìn)口量為578萬(wàn)噸,同比增加31.8%。

4、海關(guān)總署公布的數(shù)據(jù)顯示,2022年11月,中國(guó)菜子油及芥子油進(jìn)口量為14萬(wàn)噸,同比增加51.9%。1-11月累計(jì)進(jìn)口量為94萬(wàn)噸,同比下滑54.5%。

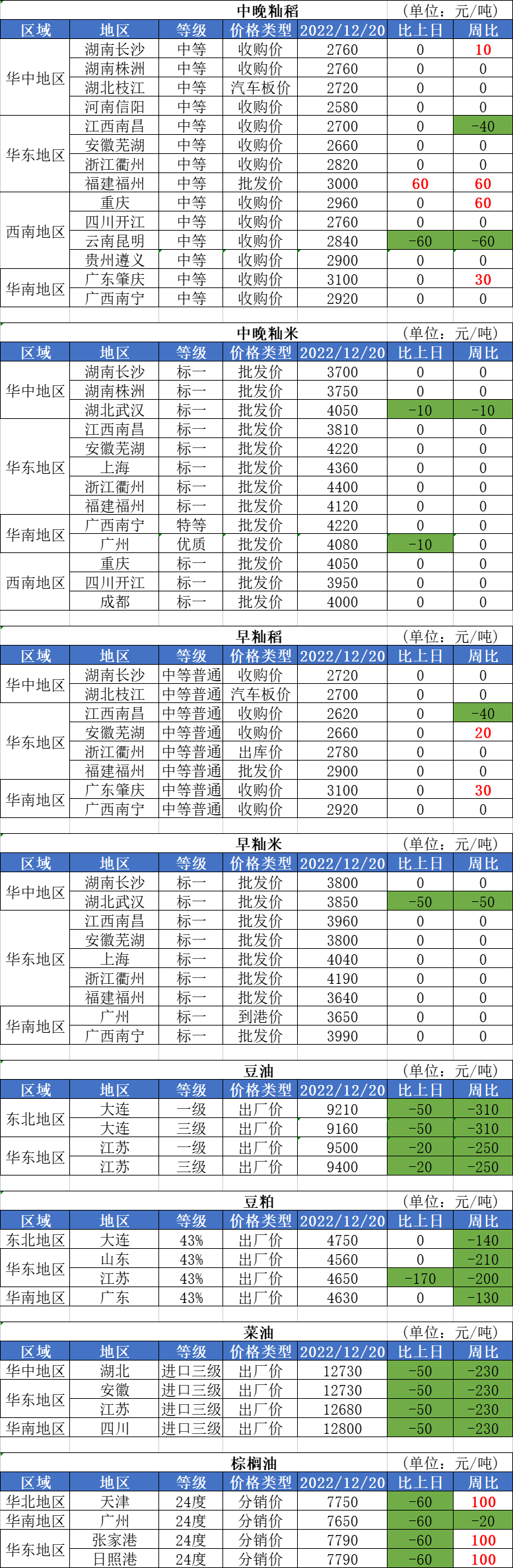

5、國(guó)內(nèi)棕櫚油庫(kù)存高企,且因11月船期到港延遲,12月到港壓力依舊較大,制于氣溫下降,下游需求疲態(tài)仍存,僅部分終端及飼料廠剛需采買(mǎi),華東與華南出貨明顯不佳,短期棕櫚油維持弱勢(shì)。