導言

回顧過去 40 年,世界種業(yè)的發(fā)展歷史是一部并購史。品種保護制度和大量資本進入是推動世界種業(yè)發(fā)展的核心因素,目前已經形成了科技領先、集中程度高、資源整合持續(xù)進行的行業(yè)特征。隨著我國種業(yè)轉型發(fā)展,兼并重組持續(xù)活躍。

世界種業(yè)并購前后有不同的戰(zhàn)略訴求以 1996 年為分水嶺。1996 年之前是,種業(yè)公司之間的并購基本上是能力導向,是種業(yè)公司間資源、技術和渠道的整合,并購一直在持續(xù)發(fā)展、順勢生長。孟山都在此之前大概進行了約 300 次并購,但并未引起大家的關注;1996 年以后發(fā)生了質變,其核心是金融導向,金融資本推動全球布局和野蠻生長,不僅是行業(yè)內部的并購和整合,更是跨行業(yè)的整合和擴張。

我國種業(yè) 2011 年之前種業(yè)兼并重組零星發(fā)生,2011 年至今種業(yè)兼并重組持續(xù)活躍。據(jù)現(xiàn)代種業(yè)發(fā)展基金統(tǒng)計,2010 - 2016 年 7 年間,全國公開披露的種業(yè)并購事件 86 起,交易總金額 73 億元,事件和金額年均增長量分別達到 62.84% 和 191.64% 。

兼并重組是種子企業(yè)做大做強的重要途徑,是行業(yè)發(fā)展的必經階段,推進種子企業(yè)兼并重組也是種子管理部門改變種子企業(yè)“多、小、散、弱”局面,改進種子市場秩序的重要手段。

我國種業(yè)兼并重組的 2 個階段

1)2011 年之前種業(yè)兼并重組零星發(fā)生 2001 年《種子法》實施之前,我國農作物種子生產經營與管理一體化,大部分種子公司為國有企業(yè),民營種子公司只能生產經營常規(guī)種子?!斗N子法》確立了種子市場化發(fā)展的方向,國家要求種子生產經營與管理分離,國有種子公司紛紛改制,民營種子公司快速發(fā)展,全國種子企業(yè)由 2001 年的 2700 多家發(fā)展到 2010 年的 8700 多家。這一階段,總體上為種子產業(yè)化發(fā)展的初期,種子企業(yè)設立門檻較低,市場化進程快速推進,兼并重組事件零星發(fā)生。

2)2011 年至今種業(yè)兼并重組持續(xù)活躍 2011 年前后,我國種子市場經過近10 年的高速發(fā)展,已經出現(xiàn)企業(yè)“多、小、散、弱”,品種“多、亂、雜”等問題,亟待整頓提高。國務院適時下發(fā)《關于加快推進現(xiàn)代農作物種業(yè)發(fā)展的意見》(國發(fā)【2011】8 號,以下簡稱國務院 8 號文件),提出做大做強農作物種子企業(yè)的目標,農業(yè)部出臺了提高種子企業(yè)設立門檻、加強種子市場監(jiān)管等一系列政策,種業(yè)兼并重組持續(xù)活躍發(fā)展,全國種子企業(yè)數(shù)量同步減少。據(jù)現(xiàn)代種業(yè)發(fā)展基金統(tǒng)計,2010-2016 年 7 年間,全國公開披露的種業(yè)并購事件 86 起,交易總金額 73 億元,事件和金額年均增長量分別達到 62.84% 和 191.64%(表1)。

近年來兼并重組的 4 種類型

1)規(guī)模擴張型 發(fā)揮資本優(yōu)勢,并購優(yōu)質企業(yè),短期內實現(xiàn)規(guī)模擴張,典型代表是隆平高科和農發(fā)種業(yè)。2016 年隆平高科通過定向增發(fā)募集資金 30.77 億元,引入中信集團。借助資本優(yōu)勢,隆平高科圍繞種業(yè)開展了一系列兼并重組:2016 年 10 月以 21073 萬元收購廣西恒茂 51% 股權;2017 年 6 月以12398 萬元收購湖南金稻種業(yè) 80% 股權;8 月以 16442 萬元收購湖北惠民 80% 股權;11 月分別以 37791 萬元收購河北巡天 51% 股權、以 51521 萬元收購三瑞農科 49.45% 股權。通過兼并重組,隆平高科規(guī)??焖贁U張。2016 年公司累計實現(xiàn)營業(yè)收入 22.99 億元,同比增長 13.5% ;預計 2017 年營業(yè)收入 30 億元,同比增長 30%。農發(fā)種業(yè)上市前 10 年,7 年虧損、2 次停牌。自 2011 年以來,累計投入 12.6 億元,整合區(qū)域龍頭企業(yè) 11 家,形成了以種業(yè)為核心的主營業(yè)務,短短幾年時間完成了恢復上市交易、“去星摘帽”、定向增發(fā)與連續(xù)并購等系列任務,公司業(yè)績穩(wěn)中有升。2014 年底終于將上市前 10 年歷史形成的 1 億多元的累計虧損全部填平,使公司恢復了正常分紅的能力。

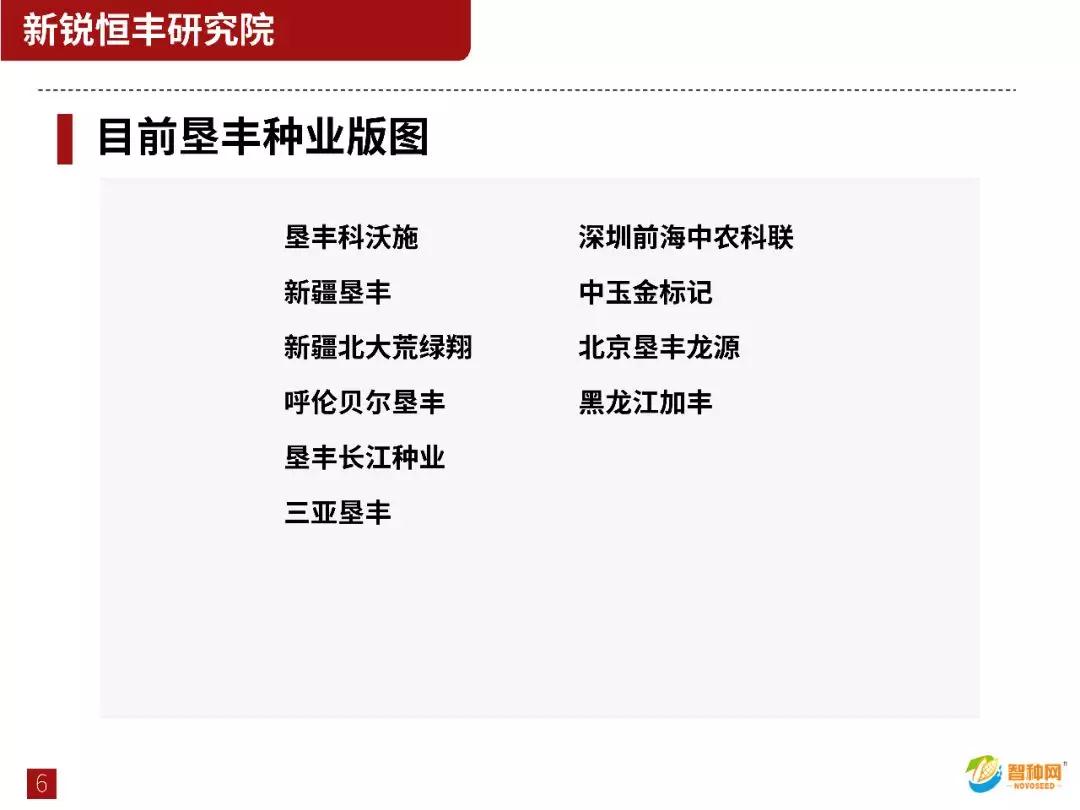

2)空間突破型 通過兼并重組,突破體制機制和地域限制,黑龍江墾豐種業(yè)是典型代表。2007 年前,墾豐種業(yè)憑借極早熟玉米品種優(yōu)勢,在行政力量支持下,對墾區(qū)內 88 個種子企業(yè)以及科研資源進行了多次資產重組和資源整合,完成了墾區(qū)內部整合。

自 2007 年開始,墾豐種業(yè)積極推進橫向并購,加快布局國內市場。先后成立了北京墾豐、北京墾豐龍源、武漢墾豐、墾豐長江、墾豐科沃施等,全面挺近黃淮海和長江流域市場;陸續(xù)成立呼倫貝爾墾豐、黑龍江加豐、墾豐吉東,鞏固加強東北市場;成立三亞墾豐、新疆墾豐、新疆北大荒綠翔,加強南繁科研和種子生產能力建設。依靠兼并重組,墾豐種業(yè)實現(xiàn)從黑龍江墾區(qū)的區(qū)域型種子公司向全國育繁推一體化種子公司的蛻變。

3)營銷拓展型 通過對營銷特長型公司的控股,實現(xiàn)營銷渠道拓展。2011 年之前,登海種業(yè)僅有登海先鋒、登海良玉 2 家子公司。2011 年之后,通過新設和股權收購等方式,加快兼并重組步伐。目前,登海種業(yè)共擁有子公司 25 個(3 個全資子公司,22 個控股子公司),累計投資 3.5 億。2011 年之后設立的子公司,注冊資本從 500 萬元到 3000 萬元不等,控股比例為 51%、56%、67% 3 種形式。除 2011 年之前設立的登海先鋒和登海良玉外,新設立的子公司多數(shù)為純經營銷售型企業(yè),經營的品種由母公司提供,專注于市場開拓和售后服務。其中,登海道吉公司創(chuàng)新推出混合品種種子,實現(xiàn) 2 個品種的田間優(yōu)勢互補,是近年來農技推廣和種子營銷方式創(chuàng)新的有益探索。

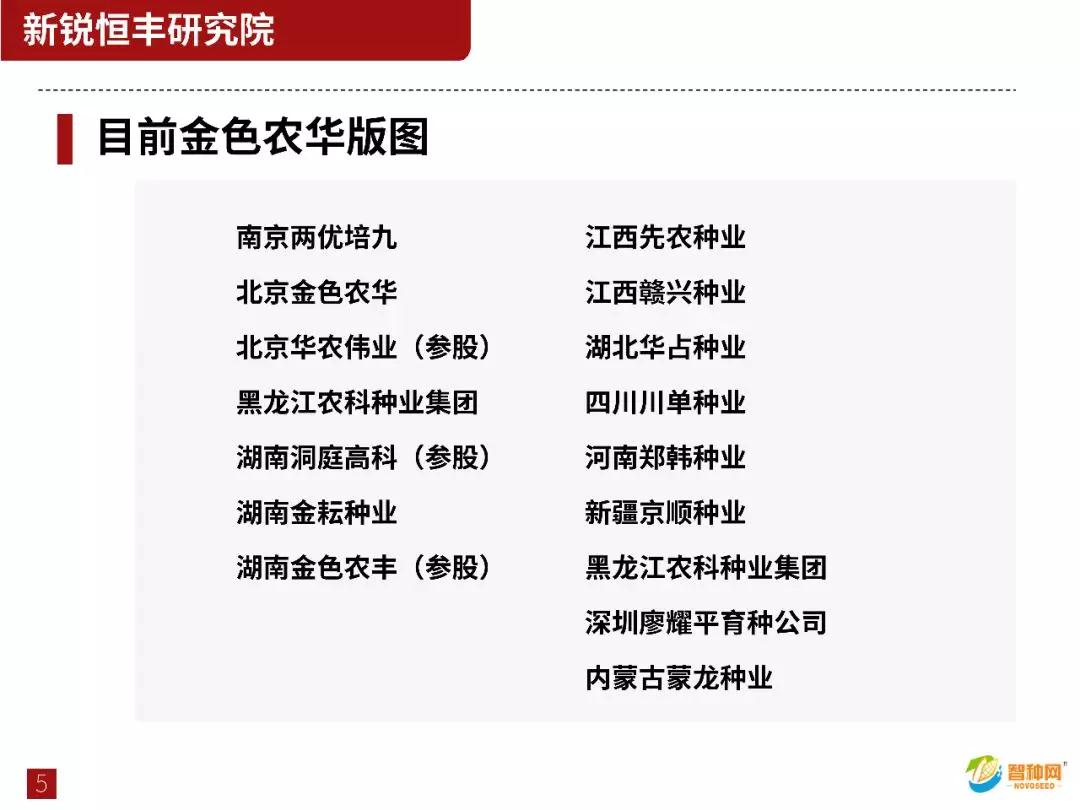

4)科研整合型 通過合資新設、股權收購等形式,參股或控股科研育種型企業(yè),以達到科研協(xié)同等目的,其典型代表是北京金色農華。金色農華先后投資北京華農偉業(yè)種子科技有限公司、湖南金色農豐種業(yè)有限公司、湖南金耘水稻育種研究有限公司、安徽荃華種業(yè)科技有限公司、湖北金沃種業(yè)科技有限公司等 12 家以科研育種見長的種子公司,占股比 20%~70% 不等,豐富了公司的產品結構和市場區(qū)域,為長期穩(wěn)定發(fā)展奠定了科研基礎。

我國種業(yè)兼并重組的特點

1)受政策影響明顯 2011 年國務院 8 號文件發(fā)布,國家加大種業(yè)支持力度,種業(yè)兼并重組開始活躍。2016 年國家調整玉米收儲政策、調減玉米種植面積,玉米種子企業(yè)受到嚴重影響,種業(yè)兼并重組事件數(shù)量和金額增速明顯放緩。

2)規(guī)模擴張多,有效整合少 我國的科研育種整體上處于“育種家”時代,絕大多數(shù)企業(yè)尚未建立健全的商業(yè)化育種體系,優(yōu)秀育種家是種子企業(yè)的“核心資產”。這種時代背景下,育種家個人經過長期積累往往容易出品種,但育種家普遍缺少團隊合作的經驗。對種子企業(yè)兼并重組后試圖整合科研育種人才和資源的,往往難以達到目標。因此,截至目前,國內種業(yè)兼并重組成功的案例比較缺乏,往往是有兼并、無重組,股權變更后各子公司仍然處于“各自為政”的狀態(tài)。

3)育種科研是考察重點,但兼并成功與否的決定性因素是財務規(guī)范性 科研育種能力是種子企業(yè)的核心競爭力,是并購時盡職調查的重點。但我國很多種子企業(yè)尚未建立現(xiàn)代企業(yè)制度,財務不規(guī)范,很多還用個人銀行卡收款結賬,導致很難估值,投資并購很難推進。因此,兼并成功與否的決定性因素往往是并購對象的財務規(guī)范性。近年來已公開的被兼并重組方基本為“新三板”企業(yè)也能反映這一問題。

4)跨國并購 除國內兼并重組外,我國企業(yè)開始海外投資并購。2017 年 10 月中信農業(yè)基金以 11 億美元收購陶氏益農在巴西的玉米種子業(yè)務,隆平高科出資 4 億美元參與了交易。2017 年中國化工斥資 480 億美元收購全球最大的農化公司、全球第三大的種子公司 — 瑞士先正達。同年,中國化工又從中糧集團手中收購荷蘭糧食與種子巨頭 Nidera。

種業(yè)兼并重組的問題及相關政策建議

前已述及,我國目前種子企業(yè)的兼并重組規(guī)模擴張多,有效整合少,成功的案例比較缺乏。除此之外,種子企業(yè)在兼并重組的過程中,還存在以下問題:

1)思想觀念轉變難,種業(yè)企業(yè)創(chuàng)業(yè)者對企業(yè)的樸素感情,不愿意出售自己的產業(yè),寧為雞頭不為鳳尾思想普遍存在;

2)由于種業(yè)科研育種的特殊性,被兼并對象公允價值判斷難;

3)我國種子行業(yè)整體上集中度較低、經營分散,各類參與主體對種業(yè)并購信息難以準確的收集與處理。

隨著國家糧食收儲政策的進一步調整,種子行業(yè)的競爭會進一步加劇,預計大型種子企業(yè)的兼并重組步伐將加快。為促進種業(yè)兼并重組的健康發(fā)展,提出以下建議。

1)確立市場化的導向,不搞“拉郎配”,堅持市場配資資源的基礎性作用。政府相關部門應致力于為企業(yè)創(chuàng)造公平競爭的市場環(huán)境,這也是為種業(yè)戰(zhàn)略性融合創(chuàng)造良好的交易環(huán)境。

2)加強種子企業(yè)育種科研及品種評估和估值研究,引導和培育第三方評估機構參與種業(yè)科研和品種評估,逐步健全種子企業(yè)公允價值判斷標準和程序。

3)建立健全種業(yè)投融資信息交流服務平臺,相關部門或行業(yè)組織加強種子企業(yè)資本市場培訓,促進中小企業(yè)財務規(guī)范,引導中小企業(yè)登錄新三板或區(qū)域性股權交易市場。

新銳恒豐研究院點評

1)我國種業(yè)的并購目前處在種業(yè)公司之間資源、技術和渠道的整合,并購一直在持續(xù)發(fā)展、順勢生長。

2)目前可以利用資本進行國外優(yōu)質種子公司收購(尤其歐洲和印度的一些種子公司)。

3)發(fā)揮后發(fā)優(yōu)勢,可進行跨行業(yè)整合。

4)加入新技術優(yōu)勢,快速形成研發(fā)系統(tǒng)積累。

5)資本收購之后,種業(yè)人才、管理方面的需求將加劇。

6) 資本的快速擴張并不能快速形成研發(fā)水平的提高和創(chuàng)新能力的提升,但可提高行業(yè)集中度,形成寡頭競爭格局,重新定義市場競爭主體。

注:原文標題為《我國農作物種子企業(yè)兼并重組基本情況和特點》