相比常年在聚光燈下熠熠生輝的消費(fèi)、科技、醫(yī)藥,以及因?yàn)楣┬桢e(cuò)配今年來迅速翻紅的周期,作為農(nóng)業(yè)主要子行業(yè)之一的種業(yè),的確不算資本市場的頂流。但是,隨著周三的一則關(guān)于《種業(yè)振興行動(dòng)方案》即將下發(fā)的重磅消息出爐,關(guān)于種業(yè)的報(bào)道瞬間鋪天蓋地。由于國家層面高度重視,市場對(duì)于種業(yè)未來將長期向好發(fā)展的預(yù)期也越發(fā)強(qiáng)烈。

為什么黨和國家這么重視種業(yè)的發(fā)展呢?我們不妨還是從最基礎(chǔ)的行業(yè)知識(shí)入手,一步一步進(jìn)行了解。

1.種業(yè)是什么?

要說種業(yè),我們可以先簡要介紹一下農(nóng)業(yè)。農(nóng)業(yè)生產(chǎn)產(chǎn)業(yè)鏈的上游是原料,包括種子、化肥、農(nóng)藥、農(nóng)業(yè)機(jī)械等;中游主要是糧食種植和土地承包等播種、耕耘、收獲的過程;下游則是農(nóng)作物的生產(chǎn)加工環(huán)節(jié)。

種業(yè)是什么?顧名思義,就是從事農(nóng)作物種子、種苗生產(chǎn)銷售的行業(yè)。種業(yè)位于農(nóng)業(yè)產(chǎn)業(yè)鏈的最頂端,屬于農(nóng)業(yè)領(lǐng)域中科技含量最高且不可或缺的生產(chǎn)資料,對(duì)于作物產(chǎn)量、質(zhì)量和抗性等方面都具有重要的決定意義,因此又被稱為農(nóng)業(yè)生產(chǎn)的“芯片。

民以食為天,關(guān)于農(nóng)業(yè)的重要性,挖掘基認(rèn)為實(shí)在不需要贅述了,尤其是糧食安全,一直被視為“國之大者”。新冠疫情之下,多國宣布限制糧食出口,更是凸顯了筑牢糧食供應(yīng)鏈的戰(zhàn)略意義。

在我國面臨人口增速放緩、農(nóng)村勞動(dòng)力人口減少以及耕地面積受限的背景下,要保證糧食安全,必須要想辦法提高單位面積的農(nóng)作物產(chǎn)量,高質(zhì)量的種子就成為了破局的關(guān)鍵。正是因?yàn)檫@個(gè)原因,世界各國政府均把促進(jìn)種業(yè)發(fā)展作為促進(jìn)農(nóng)業(yè)發(fā)展的重要舉措。

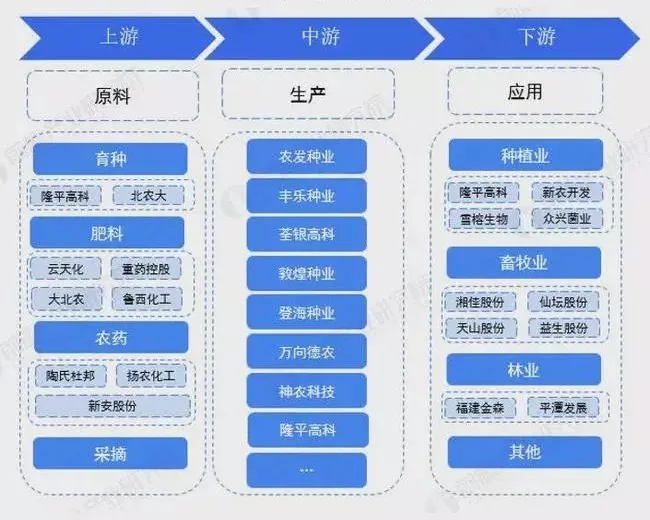

2、種業(yè)產(chǎn)業(yè)鏈的構(gòu)成

種子行業(yè)全景圖譜

圖片來源:前瞻產(chǎn)業(yè)研究院整理

如果按環(huán)節(jié)拆分,種業(yè)產(chǎn)業(yè)鏈主要包括育種、制種和銷售三部分。其中,育種是核心環(huán)節(jié)。行業(yè)內(nèi)的企業(yè)也大致可以分為四種類型。

第一類是育種型(科研開發(fā)能力)。育種就是進(jìn)行新品種的研發(fā),比方說通過雜交育種、誘變育種、基因工程育種等方法,培育出高產(chǎn)、抗病、優(yōu)質(zhì)的新品種。這類企業(yè)主要包括農(nóng)業(yè)科研院所和專業(yè)育種公司等。

第二類是制種型。一般是委托制種,就是接受需要制種的種子公司送來的親本種子,組織當(dāng)?shù)剞r(nóng)戶進(jìn)行大田制種,再回收成品種子銷售給委托制種的種子公司。

第三類是銷售型。這類公司主要從事種子的銷售,將商品種子賣給下游的種植者。行業(yè)內(nèi)的大部分公司都屬于銷售型公司。

第四類是綜合型(科研開發(fā)能力)。即育、繁、推一體化的種子企業(yè)。這類企業(yè)綜合實(shí)力較強(qiáng),具有種子培育、擴(kuò)繁以及銷售與推廣的全流程服務(wù)能力,相應(yīng)的數(shù)量也比較少。(來源:申萬宏源研究)

3、我國種業(yè)的發(fā)展現(xiàn)狀

1999年《種子法》、《植物新品種保護(hù)條例》等相關(guān)法律法規(guī)的頒布實(shí)施,標(biāo)志著我國種業(yè)開始試點(diǎn)市場化。2011年后,國內(nèi)種業(yè)逐步形成以市場為導(dǎo)向的商業(yè)化育種新格局。經(jīng)過多年的發(fā)展,我國種業(yè)取得了長足的進(jìn)步,已全面進(jìn)入市場化、產(chǎn)業(yè)化時(shí)代。市場規(guī)模也從1999年的330億,穩(wěn)步增長至2015年的1170億。

但2016年以后,由于我國糧食庫存過剩,國家提出了以“調(diào)面積、減價(jià)格和減庫存”為主的供給側(cè)改革,種子市場開始承壓,種業(yè)市場空間一度停滯在1200億左右。

根據(jù)去年數(shù)據(jù),目前我國種業(yè)市場規(guī)模已經(jīng)達(dá)到1213億元,是僅次于美國的全球第二大種業(yè)市場。我國種業(yè)市場展現(xiàn)出“起步晚、進(jìn)步快”的特質(zhì),以雜交水稻技術(shù)為例,在過去的奮斗歷程中也取得了一系列可圈可點(diǎn)的成就。

來源:中商產(chǎn)業(yè)研究院整理

但客觀來看,我國種業(yè)目前實(shí)際上處于“大而不強(qiáng)”的格局,在部分關(guān)鍵環(huán)節(jié)仍然存在“卡脖子”的問題。具體而言,主要包括以下三方面問題。

1)企業(yè)數(shù)量多、規(guī)模小、集中度低

雖然從2010年以來,隨著一系列的行業(yè)政策出臺(tái),企業(yè)門檻提高,種業(yè)行業(yè)快速整合,種子企業(yè)的數(shù)量明顯下降。但是,截止2018年末,我國種子企業(yè)仍有5663家,其中資產(chǎn)總額在1億元以上的僅有373家,占比不足7%。此外,我國種業(yè)行業(yè)CR10的市占率僅為18%,與美國等發(fā)達(dá)國家相比仍有較大差距,當(dāng)前全球CR10市占率已超過60%。

2)市場競爭激烈,同質(zhì)化嚴(yán)重

我國種子企業(yè)以生產(chǎn)雜交玉米和雜交水稻為主,面臨嚴(yán)重的同質(zhì)化競爭。舉個(gè)例子,我國目前有近千家企業(yè)都在生產(chǎn)玉米種子,但由于雜交玉米的育種技術(shù)已經(jīng)比較成熟,它們生產(chǎn)的產(chǎn)品從技術(shù)上已經(jīng)沒什么差別,同質(zhì)化相當(dāng)嚴(yán)重。疊加我國在2015年修訂了《種子法》之后,品種審定的門檻大幅降低,使得品種數(shù)量井噴,比如說2019年玉米的審定數(shù)量就高達(dá)2016年的4倍。

數(shù)據(jù)來源:全國農(nóng)技推廣中心,方正證券

同時(shí),2016年開展的農(nóng)業(yè)供給側(cè)改革更是使得頭部企業(yè)的收入和利潤大幅明顯下降,面臨明顯的生存壓力。此外,國家加快推進(jìn)種業(yè)對(duì)外開放,本土種企還要面臨大型跨國種企的競爭,這背后的內(nèi)卷程度可想而知。

3)缺乏原始創(chuàng)新性技術(shù),種子大量依賴進(jìn)口

我國是農(nóng)業(yè)大國,但種子行業(yè)的科技含量仍然有待提升。比如說,當(dāng)前我國在生物技術(shù)育種領(lǐng)域方面的論文發(fā)布數(shù)量和專利申請(qǐng)總量均位于全球第二,僅次于美國。雖然在數(shù)量方面表現(xiàn)出色,但無論是從發(fā)文影響力還是從專利質(zhì)量來看,我國和美、德、澳等發(fā)達(dá)國家相比仍存在一定差距。背后的原因是,我國在生物技術(shù)育種領(lǐng)域仍缺乏自主創(chuàng)新的原始技術(shù)。

以基于CRISPR/Cas的基因編輯技術(shù)為例,雖然國內(nèi)學(xué)者進(jìn)行了諸多改進(jìn),也取得了一些相關(guān)的自主知識(shí)產(chǎn)權(quán),但目前的研發(fā)仍然以延伸性、尾隨性居多,存在原始創(chuàng)新性不足的問題。并且目前常用的基因編輯的核心技術(shù)源自美國,核心技術(shù)的專利權(quán)基本由歐德森–柏若德斯大學(xué)和科迪華公司所掌握。

同時(shí),我國是種子凈進(jìn)口國,部分重要的農(nóng)業(yè)生產(chǎn)種子(比如蔬菜)嚴(yán)重依賴進(jìn)口,2019年的貿(mào)易逆差達(dá)2.24億美元。從全球的種業(yè)競爭格局來看,銷售額排名前十大基本上都被歐美企業(yè)壟斷,僅拜耳(德國)+柯迪華(美國)的市場份額就占到了全球的四成,唯二上榜的中國企業(yè)只有被中國化工收購的瑞士農(nóng)化巨頭先正達(dá)(約6.7%)和隆平高科(約1%)。由此可見,我國種業(yè)的確存在關(guān)鍵環(huán)節(jié)“卡脖子”的風(fēng)險(xiǎn)。(來源:《全球作物種業(yè)發(fā)展概況及對(duì)我國種業(yè)發(fā)展的戰(zhàn)略思考》,中國工程院院刊《中國工程科學(xué)》2021年第4期)

4、當(dāng)前時(shí)點(diǎn),種業(yè)具備什么樣的投資機(jī)遇?

1)政策大力支持,行業(yè)競爭格局有望重塑

正是因?yàn)榉N子具備農(nóng)業(yè)“芯片”的重要意義,但國內(nèi)市場又暫時(shí)面臨一系列的現(xiàn)實(shí)問題,黨和國家高度重視種業(yè)的發(fā)展,將種源安全提升至國家戰(zhàn)略高度。

在政策的驅(qū)動(dòng)之下,我國種業(yè)的同質(zhì)化競爭的格局有望轉(zhuǎn)變,不具備技術(shù)創(chuàng)新和研發(fā)實(shí)力的產(chǎn)能中小公司或?qū)⒅鸩匠銮寤蛘弑患娌ⅲ^部公司的研發(fā)、品種優(yōu)勢以及集中度有望得到增強(qiáng),或?qū)?dòng)盈利能力的提升。

2)玉米種植周期向上邏輯不變,景氣區(qū)間有望持續(xù)

玉米種子周期波動(dòng)來自玉米量價(jià)變化,而玉米種子的需求取決于玉米的需求,沿著“玉米漲價(jià)—農(nóng)戶種植積極性提高—優(yōu)質(zhì)種子需求增加—種子價(jià)格上漲”進(jìn)行傳導(dǎo)。由于制種與種植不同步,價(jià)格變化一般存在1個(gè)種植季的滯后期。

從需求端來看:超5成的玉米消費(fèi)用于飼料。說到飼料,就跟豬周期有關(guān)。7月份,中央連續(xù)3次凍豬肉收儲(chǔ)合計(jì)5.3萬噸,以提振市場信心。且豬價(jià)已下跌至階段性低點(diǎn),隨著傳統(tǒng)豬肉消費(fèi)旺季來臨,預(yù)計(jì)價(jià)格將逐步見底反彈,供需結(jié)構(gòu)方面將迎來改善。截至2021年6月,能繁母豬存欄4564萬頭,同比增長25.70%,環(huán)比增長3.7%,生豬存欄拐點(diǎn)未現(xiàn);飼料累計(jì)產(chǎn)量1.39億噸,累計(jì)同比增長21.1%。生豬存欄有望繼續(xù)增長,對(duì)應(yīng)飼料需求旺盛,帶來玉米種子的需求向上。

從供給端來看:08年為了應(yīng)對(duì)金融危機(jī),我國開始推行玉米臨儲(chǔ)制度,08-15年間,玉米播種面積和庫存持續(xù)攀升。16年取消臨儲(chǔ)政策后,國內(nèi)玉米價(jià)格和播種面積回落,庫存也從15年的2.4億噸大幅減少至20年的1.1億噸。截至2019/20種植季結(jié)束,玉米庫存消費(fèi)比已下滑至38.75%,臨近30%的庫存安全線下線。2月25日,農(nóng)業(yè)農(nóng)村部發(fā)布明確要求東北和黃淮海等地區(qū)增加玉米面積1000萬畝以上;從上到下開始多次提及增加玉米種植面積,政策驅(qū)動(dòng)下新一輪種植結(jié)構(gòu),調(diào)整周期即將開啟。國內(nèi)庫存低位,而進(jìn)口方面,在養(yǎng)殖利潤虧損背景下,下游對(duì)高價(jià)原料的選擇或?qū)⒏鼮樯髦兀驅(qū)?duì)進(jìn)口玉米增量形成壓制。

整體而言,當(dāng)前飼料需求繼續(xù)上行,而玉米庫存已降至安全線附近、供給不足。短期看,三季度新玉米上市量增多導(dǎo)致玉米價(jià)格高位回落;但中期看,庫存壓制解除+需求維持歷史高位,玉米有望繼續(xù)維持高價(jià),帶動(dòng)玉米種子景氣區(qū)間持續(xù)。

3)轉(zhuǎn)基因技術(shù)突圍,市場規(guī)模有望實(shí)現(xiàn)突破

挖掘基在前文中提到,近年來,我國種業(yè)的市場規(guī)模一直在1200億元左右徘徊,止步不前。告訴大家一個(gè)簡單的公式:種子的市場規(guī)模=種植面積單位用種量X種子商品化率X種子價(jià)格。受耕地面積限制,種植面積難以實(shí)現(xiàn)擴(kuò)張;單位用種量方面,隨著播種方式的變革和種子質(zhì)量的提升,整體呈現(xiàn)下降趨勢。因此我國種業(yè)市場規(guī)模想要實(shí)現(xiàn)突破,主要依靠部分種子(如小麥、蔬菜)的商品化率提高和種子價(jià)格的提升。

種子商品化率

就是農(nóng)戶播種的種子是向企業(yè)購買來的比例。相對(duì)應(yīng)的概念就是自留種。自留種背后存在一定的問題,例如,購買的種子以雜交種子為主,當(dāng)年表現(xiàn)良好,但是二次種植不穩(wěn)定,如果留種可能會(huì)造成優(yōu)良性狀的遺失。在發(fā)達(dá)國家,種子的商品化率很高,可達(dá)90%以上。我國主糧(玉米、雜交稻)商品化率已達(dá)100%,但部分農(nóng)作物商品化率不足50%,整體商品化率在73%左右,與發(fā)達(dá)國家相比存在較大的發(fā)展空間。

種子價(jià)格

種子價(jià)格是種業(yè)企業(yè)盈利的關(guān)鍵因素之一。我國種業(yè)同質(zhì)化嚴(yán)重,價(jià)格很容易受到供需關(guān)系的影響大幅波動(dòng)。目前我國種子價(jià)格偏低,種糧比僅為2-8倍,遠(yuǎn)低于國際上20-30倍的水平,老有人說“國外種子按粒賣,國產(chǎn)種子論斤賣”,具備明顯的提升空間。國內(nèi)政策也在逐步放開種子價(jià)格。

——那么價(jià)格應(yīng)該如何提升呢?

目前來看,企業(yè)傾向于進(jìn)一步推出具有自主知識(shí)產(chǎn)權(quán)的種子,這類品種由于競爭者較少,通常具備較強(qiáng)定價(jià)權(quán)。轉(zhuǎn)基因種子單價(jià)約為常規(guī)種子2倍,轉(zhuǎn)基因技術(shù)或?qū)⒊蔀橹匾钠凭炙悸贰?/div>

我國部分種子存在單產(chǎn)劣勢、抗蟲性低等問題,成為我國提升糧食自給率的掣肘之一,轉(zhuǎn)基因?qū)⑹墙鉀Q這些問題的主要途徑。

目前,大豆、玉米轉(zhuǎn)基因證書陸續(xù)發(fā)放,商業(yè)化推廣一旦啟動(dòng),市場格局或?qū)l(fā)生根本性變化。由于轉(zhuǎn)基因研發(fā)周期長、資金投入大,小企業(yè)難以為繼,龍頭企業(yè)有望獲得行業(yè)擴(kuò)容+市占率提升帶來的雙重機(jī)遇。參照美國轉(zhuǎn)基因種子市場價(jià)格,我國轉(zhuǎn)基因玉米的終端市場收入空間達(dá)693億元,理論利潤空間為135億;我國轉(zhuǎn)基因大豆的市場收入空間達(dá)85億元,理論利潤空間為16.5億,空間巨大。(以上來源:國聯(lián)證券,方正證券,中泰證券,中原證券等)

至于投資方面,由于行業(yè)之前面臨的問題,業(yè)內(nèi)公司整體的盈利能力一般,而市場給予的估值較高,中信種業(yè)指數(shù)的市盈率-TTM目前高達(dá)229倍,市凈率在6倍左右,的確不便宜。投資種業(yè)需要守正出奇。對(duì)于風(fēng)險(xiǎn)承受能力匹配,對(duì)種業(yè)又長期看好的投資者,可以嘗試控制好倉位,左側(cè)分批布局;對(duì)于偏好穩(wěn)妥的投資來說,不妨耐心等待基本面拐點(diǎn)得到進(jìn)一步確認(rèn),估值有所消化的時(shí)候再考慮進(jìn)場。(數(shù)據(jù)來源:Wind,2021.9.10)

整體而言,種子既然被稱為農(nóng)業(yè)的“芯片”,從某種意義上來說,看好種子的長期發(fā)展機(jī)遇和看好芯片半導(dǎo)體的未來其實(shí)不謀而合。核心邏輯都是我國在大國崛起的過程中,一定會(huì)逐步解決在關(guān)鍵領(lǐng)域的“卡脖子”問題,實(shí)現(xiàn)產(chǎn)業(yè)鏈的國產(chǎn)替代。政策將種子提升至國家戰(zhàn)略的高度,我國種業(yè)格局有望長期向好,隨著技術(shù)的進(jìn)步和集中度的提高,優(yōu)質(zhì)種業(yè)公司有望擺脫跟隨糧價(jià)波動(dòng)的周期特征,凸顯成長屬性,我國種業(yè)有望迎來全面的價(jià)值重估。(來源:華夏基金)

| [ 打印本文 ] [ 關(guān)閉窗口 ] [ 返回頂部 ] |

0 條相關(guān)評(píng)論