作者|新銳恒豐研究院

(文中觀點(diǎn)猜測(cè),不可作為依據(jù),僅供參考。)

導(dǎo)讀

在種業(yè)界其實(shí)一直流傳一句話-The seed industry is always CHANGING.(種業(yè)行業(yè)是在不斷變化中。)從“百花齊放”到種業(yè)巨頭出現(xiàn),不斷變化。隨著時(shí)間飛逝,巨頭仍不滿現(xiàn)狀,依然要進(jìn)行并購(gòu)和整合,前有陶氏和杜邦聯(lián)姻;接著孟山都邀約先正達(dá),隨即中國(guó)化工參與邀約先正達(dá);近期,拜耳橫空收購(gòu)孟山都。這些M&A一直在印證著-The seed industry is always changing。新銳恒豐研究院通過(guò)分析和研究美國(guó)及歐洲種業(yè)的變化,做出大膽猜測(cè)我國(guó)種業(yè)行業(yè),尤其種子公司的變化趨勢(shì)。在此,特別提醒,因本文為猜測(cè),加上筆者學(xué)才疏學(xué)淺,僅供參考,歡迎討論。

▲ 圖片來(lái)源:XRHF Research 制作

1美國(guó)種業(yè)市場(chǎng)的聚合 --巨頭壟斷

對(duì)于我們這些從事種業(yè)行業(yè)的人來(lái)說(shuō),近年來(lái),世界種業(yè)可謂新聞不斷,杜邦和陶氏的合并尚未結(jié)束,孟山都便開(kāi)始邀約先正達(dá),隨即中國(guó)的企業(yè)開(kāi)始加入這次全球化的行業(yè)整合;以及最近的,拜耳欲收購(gòu)孟山都。使得,這次行業(yè)聚合成為有史以來(lái)最大規(guī)模的整合。

這次行業(yè)聚合,Big Six(6大巨頭)在不同程度都參與其中。因此,對(duì)世界市值最大的種子市場(chǎng)美國(guó)玉米種子市場(chǎng)的演化和歷史回顧是有必要的。

1983年初,我剛剛闖入種業(yè)市場(chǎng)時(shí),先鋒(Pioneer)就已經(jīng)是上市公司了,牢牢占據(jù)著美國(guó)玉米種子市場(chǎng)的頭把交椅位置。

在那個(gè)時(shí)期,美國(guó)的玉米種子市場(chǎng)被形象的比喻為“白雪公主與7個(gè)小矮人以及300個(gè)小精靈”

到上個(gè)世紀(jì)90年代初,先鋒已經(jīng)是絕對(duì)的行業(yè)老大,大約占到40%的市場(chǎng)份額。 被遠(yuǎn)遠(yuǎn)甩在后面(排名第二)的迪卡(Dekalb),市場(chǎng)份額從1974年的23%降到了9%。迪卡也是上市公司,其大股東為羅伯特家族(RobertsFamily)。

到20世紀(jì)90年代,生物技術(shù)得到了長(zhǎng)足發(fā)展。這將引起一場(chǎng)新的農(nóng)業(yè)革命,并徹底改變種業(yè)行業(yè),農(nóng)民也將獲得更多的收益。

就在這同一時(shí)期,第一批轉(zhuǎn)基因種子被推向了美國(guó)的農(nóng)民。孟山都相繼收購(gòu)了HoldenHolden’s Foundation Seeds、Corn States、 Asgrow和Dekalb(迪卡)。杜邦(Dupont)收購(gòu)了先鋒(Pioneer)。對(duì)于孟山都和杜邦來(lái)說(shuō),需要花時(shí)間消化這些收購(gòu),而農(nóng)民也同樣需要時(shí)間接受新的玉米品種(轉(zhuǎn)基因品種)。

在2004年,隨著先正達(dá)收購(gòu)Golden Harvest和Garst之后,在美國(guó)的種業(yè)市場(chǎng)掀起了一次瘋狂的行業(yè)并購(gòu)。

大的性狀開(kāi)發(fā)公司為了控制他們自己的銷售渠道,開(kāi)始紛紛收購(gòu)小的品牌銷售和代理種子公司。

當(dāng)技術(shù)和性狀開(kāi)始應(yīng)用到其它作物時(shí),種子公司的并購(gòu)也從玉米種子公司擴(kuò)展到了棉花、大豆、小麥、苜蓿和向日葵等其它作物種子公司。

從1988年到2015年,孟山都(Monsanto)、陶氏(Dow AgroScience)、杜邦(Dupont)、先正達(dá)(Syngenta)和艾科瑞蓮(AgReliant- 科沃施KWS和利馬格蘭 Limagrain的合資公司)共進(jìn)行了大約75次并購(gòu)。

▲ 圖片來(lái)源:XRHF Research 制作

在這些并購(gòu)中,大約有25個(gè)品牌消失。其中,此次并購(gòu)潮中最大的贏家是孟山都(Monsanto),共進(jìn)行了30次并購(gòu),大約有15個(gè)品牌消失。在過(guò)去的25年里,絕大多數(shù)的美國(guó)玉米種子公司消失了。

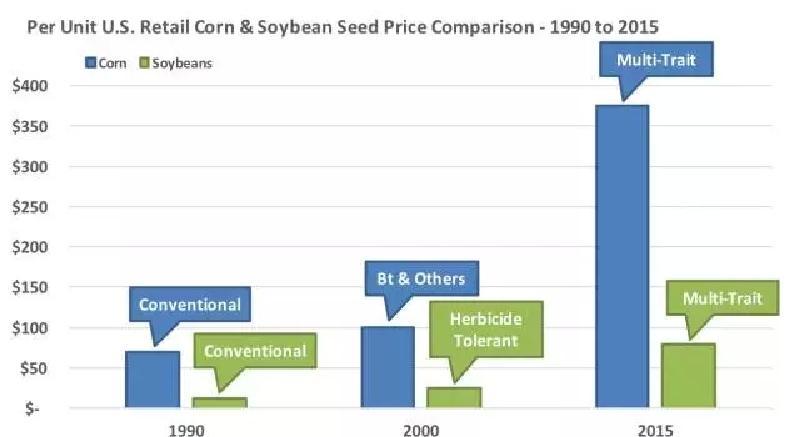

在此期間,玉米種子的零售價(jià)格從大約65刀/袋漲到300刀/袋(含有多價(jià)基因疊加的性狀)。

▲ 圖片來(lái)源:Verdant News

大豆的價(jià)格從12-15刀/袋增長(zhǎng)到70刀/袋。價(jià)格的增長(zhǎng)主要來(lái)自新的性狀和種衣劑。

由于農(nóng)民從這些新的技術(shù)得到更高了收益,價(jià)格上漲并沒(méi)有引起抗拒。

另外,這些新產(chǎn)品讓農(nóng)民的種植變得更有效率、更環(huán)保,因?yàn)槭褂没屎娃r(nóng)藥變得更少和耕作的次數(shù)更少。

當(dāng)我們預(yù)測(cè)本輪全球農(nóng)化、種子和性狀公司之間的并購(gòu),回顧美國(guó)種子市場(chǎng)和反思過(guò)去的并購(gòu)史及巨大變化是很有必要的。

對(duì)于行業(yè)的新參與者來(lái)說(shuō),了解過(guò)去的變化可以更好的認(rèn)識(shí)當(dāng)前的行業(yè)聚合。

變化是永恒的主題,全球種業(yè)行業(yè)過(guò)去發(fā)生了一系列的變化,毫無(wú)疑問(wèn),將來(lái)會(huì)有更多有趣和意想不到的變化。讓我們來(lái)期待。

2歐盟種業(yè)市場(chǎng)的聚合 --種業(yè)行業(yè)之“謎”

The Greens的最新報(bào)告顯示,歐盟種業(yè)市場(chǎng)嚴(yán)重缺乏“多樣性”。每年行業(yè)都在進(jìn)行并購(gòu)和整合,且一年甚于一年。然而那些“游說(shuō)者”卻一直宣稱,歐盟有大約7000家中小型種子公司,不需要“驚呼”。

▲ 圖片來(lái)源:XRHF Research 制作

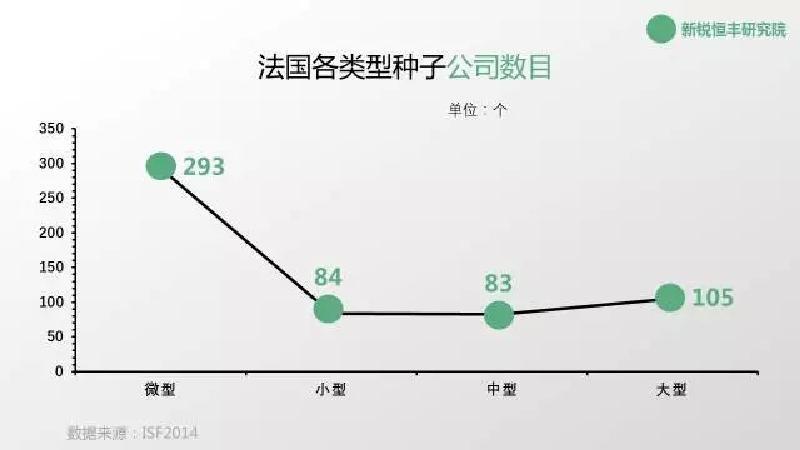

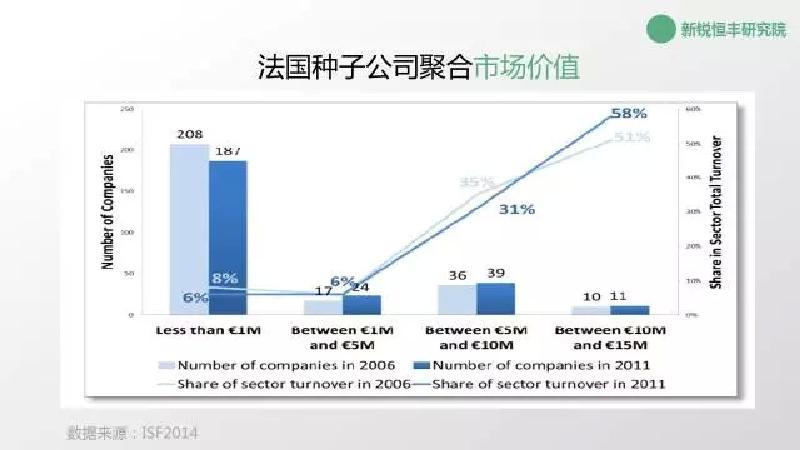

當(dāng)人們談?wù)?ldquo; seed companies” ,自然不自然的就會(huì)聯(lián)想到孟山都、先鋒、利馬格蘭、先正達(dá)和KWS等育種公司。實(shí)際上,Seed Companies不僅僅指育種型公司,它包括加工、生產(chǎn)、銷售以及代繁等公司。以法國(guó)為例,目前法國(guó)大約有565家種子公司,僅有72家公司具備研發(fā)和育種能力。

▲ 圖片來(lái)源:XRHF Research 制作

顯然上面提到的“ 7000 ”指的是整個(gè)歐盟的種子公司(包括服務(wù)類型,專業(yè)型等公司)。這樣的邏輯不可能蒙蔽了歐盟的普通公民,他們不可能認(rèn)為親本種子繁殖戶,種子生產(chǎn)戶等也是種子公司。"7000"就是忽悠公民的借口。由于沒(méi)有合適行業(yè)數(shù)據(jù)來(lái)源和相關(guān)數(shù)據(jù)太少。也許是因擔(dān)心商業(yè)機(jī)密泄露使得競(jìng)爭(zhēng)對(duì)手占上風(fēng),各類種業(yè)公司相關(guān)數(shù)據(jù)一直以來(lái)非常匱乏。

▲ 圖片來(lái)源:XRHF Research 制作

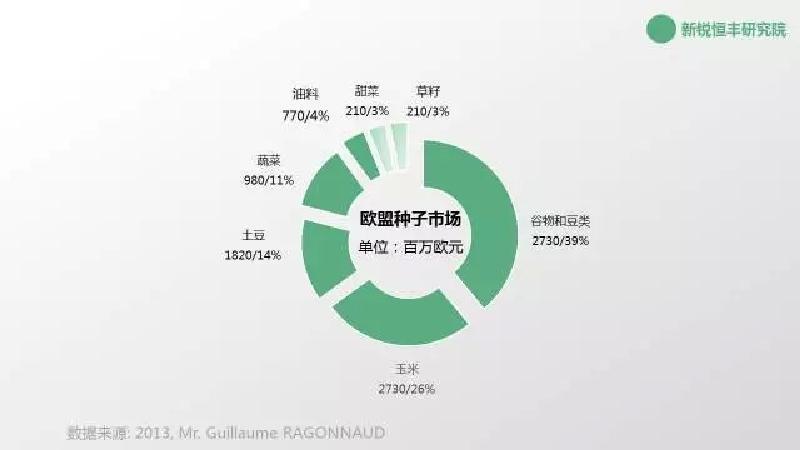

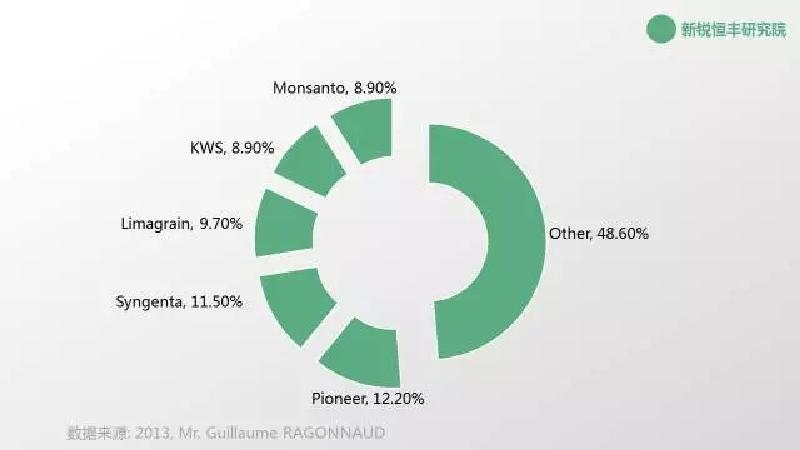

歐盟種子協(xié)會(huì)在其近期的報(bào)告中提到,歐盟的蔬菜和大田種子市場(chǎng)的95%被5家企業(yè)壟斷。在這“7000”家種子公司當(dāng)中,東歐的羅馬尼亞、波蘭和匈牙利占到了4800家(約68%),這些公司只占了8%的市場(chǎng)份額,它們多數(shù)為種子繁殖、加工、銷售等小型種子公司。根據(jù)歐盟委員會(huì)資料顯示,這三個(gè)國(guó)家的種子公司多為生產(chǎn),繁殖和貿(mào)易型公司;其中波蘭和羅馬尼亞,僅僅只有3%d 公司有研發(fā)能力。羅馬尼亞公司僅有81個(gè)品種在國(guó)家品種目錄,波蘭82%的種子公司是外資公司。

▲ 圖片來(lái)源:XRHF Research 制作

促使種業(yè)巨頭之間的M&A的因素較為復(fù)雜,種業(yè)公司為了擴(kuò)大對(duì)市場(chǎng)的控制能力,一般通過(guò)開(kāi)發(fā)雜交作物,或生物技術(shù)手段(專利保護(hù))的方式進(jìn)行掌控。通常選育一個(gè)品種需要大約7-10年時(shí)間,才能進(jìn)行量產(chǎn)并推向市場(chǎng)。對(duì)于多數(shù)中小種子公司,如沒(méi)有政府或其它資金支撐,公司需要投入大量人力、財(cái)力和物力,這也成為進(jìn)入該行業(yè)的最大障礙。

▲ 圖片來(lái)源:XRHF Research 制作

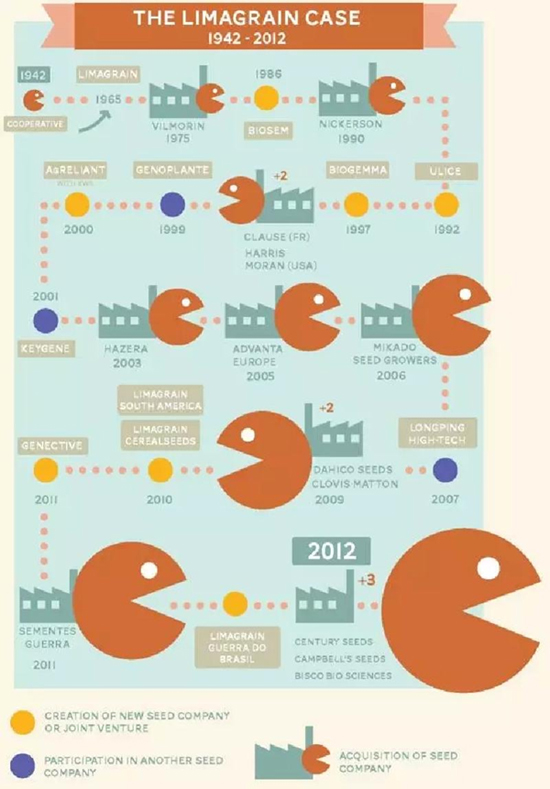

對(duì)于“巨頭”來(lái)說(shuō),由于其自身資本實(shí)力,很容易通過(guò)收購(gòu)獲得育種技術(shù)和種質(zhì)資源擴(kuò)大自己的市場(chǎng)份額。在過(guò)去20年,“巨頭”通過(guò)并購(gòu)戰(zhàn)略在全世界各地吞并了大量本地種子公司豐富其種質(zhì)資源和育種KNOW-HOW。下圖為L(zhǎng)imagrain(利馬格蘭)自1990年來(lái)收購(gòu)歷程。

▲ 圖片來(lái)源:the greens report 2013

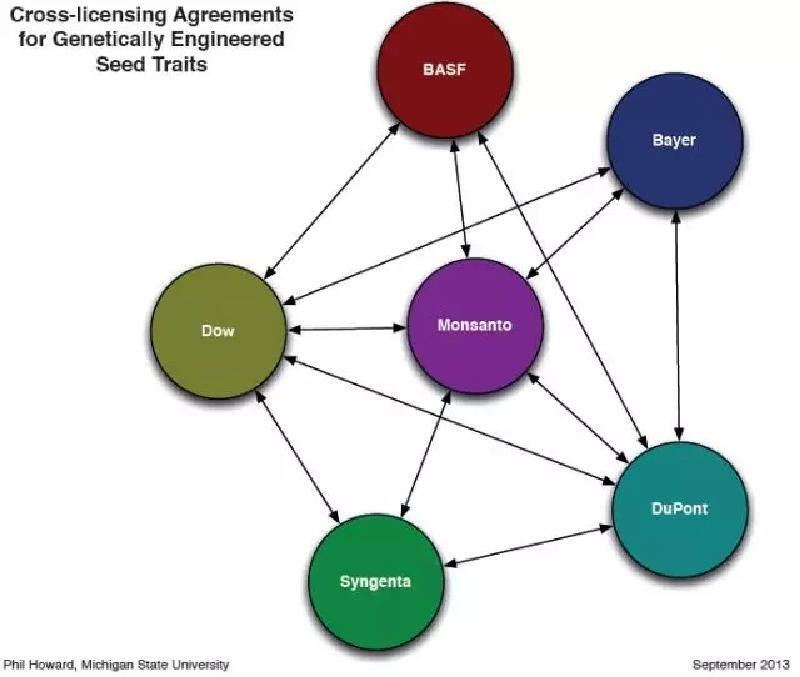

另外,巨頭之間通過(guò)聯(lián)盟或“cross-licensing”(交叉授權(quán))形成巨頭之間的網(wǎng)絡(luò)。該網(wǎng)絡(luò)主要應(yīng)用于轉(zhuǎn)基因產(chǎn)品或性狀等。

▲ 圖片來(lái)源:Philip H. Howard 2009

▲ 圖片來(lái)源:the greens report 2013

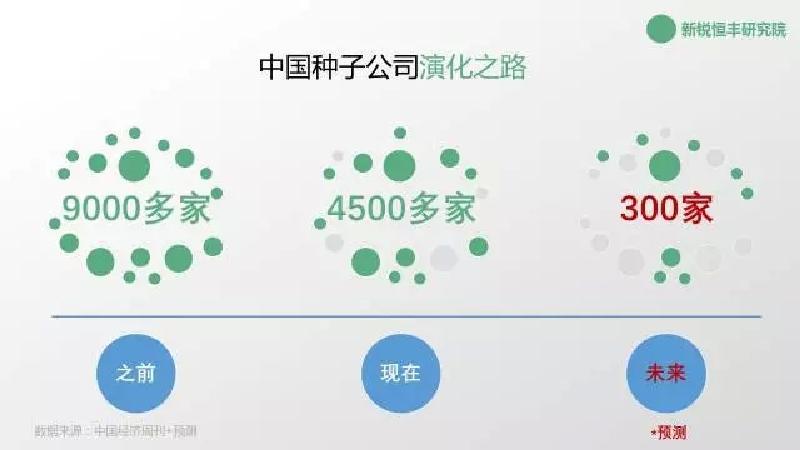

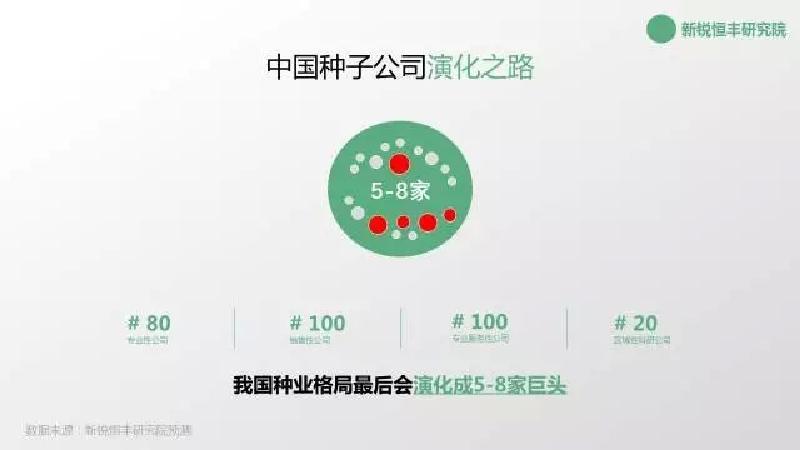

3中國(guó)種業(yè)市場(chǎng)的聚合 --種業(yè)行業(yè)大預(yù)測(cè)

通過(guò)梳理和分析美國(guó)和歐盟的種業(yè)市場(chǎng),以及目前我國(guó)種業(yè)行業(yè)的發(fā)展現(xiàn)狀,可以猜測(cè)我國(guó)種業(yè)行業(yè)已經(jīng)進(jìn)入整合和改革的快車道。

▲ 圖片來(lái)源:XRHF Research 制作

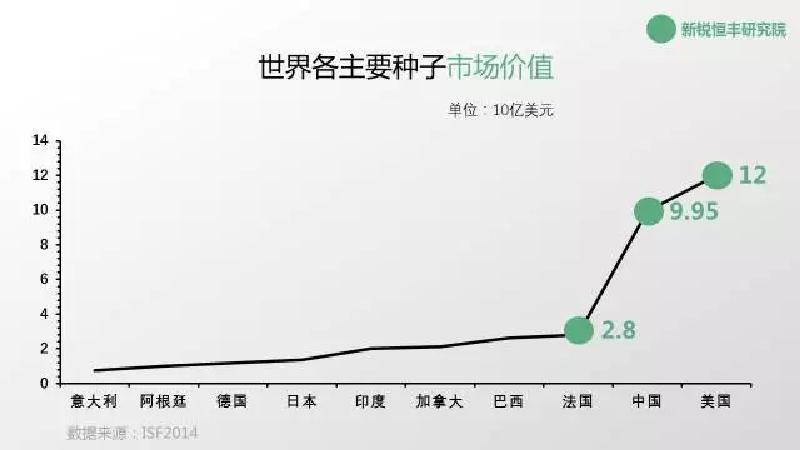

據(jù)2014年的數(shù)據(jù),中國(guó)農(nóng)作物種子市場(chǎng)價(jià)值約650億元人民幣,位居世界第二位,當(dāng)時(shí)便有分析認(rèn)為,中國(guó)有望在2015年超越美國(guó)成為全球最大的種子銷售市場(chǎng)。外界認(rèn)為,中國(guó)化工收購(gòu)全球第三大種子公司先正達(dá),重要原因之一便是看中其種子業(yè)務(wù)。(注:因?yàn)橄螺喌母?jìng)爭(zhēng)一定是生物技術(shù),因此應(yīng)該看重的轉(zhuǎn)基因技術(shù)。不僅中國(guó)化工,中糧集團(tuán)已經(jīng)收購(gòu)荷蘭的Nidera,該公司在南美市場(chǎng)有很高的市場(chǎng)份額。)2016年,被很多業(yè)內(nèi)人士譽(yù)為中國(guó)“種業(yè)元年”。

從過(guò)去 100 年的世界農(nóng)業(yè)發(fā)展經(jīng)驗(yàn)看,農(nóng)業(yè)生產(chǎn)效率的提升,60% 來(lái)源于種子技術(shù)。如何提高農(nóng)業(yè)生產(chǎn)效率?答案似乎只有一個(gè):種子改良。而我國(guó)政府也已多次提出將公司作為創(chuàng)新的主體。因此,種業(yè)公司將是種子改良的主體。

自2000年《種子法》頒布之后,中國(guó)種業(yè)開(kāi)啟了市場(chǎng)化的征程。各路資本紛紛進(jìn)入種業(yè)市場(chǎng),大大小小的種業(yè)公司如雨后春筍般冒出,有民營(yíng)的和中外合資的、有科研院所自辦的、有農(nóng)技推廣人員“自立門戶”的,甚至還有“皮包公司”。媒體報(bào)道的數(shù)據(jù)顯示,中國(guó)現(xiàn)有4468 家種子企業(yè),其中,玉米種子公司大約 3000 多家,育繁推一體化的種子企業(yè) 77家,前十強(qiáng)種業(yè)企業(yè)銷售額不到種業(yè)市場(chǎng)的20%,前50強(qiáng)市場(chǎng)集中度也僅有35%。這與世界種子市場(chǎng)高度集中的格局相比,還存在巨大的差距。根據(jù)統(tǒng)計(jì)數(shù)據(jù),2015年世界 Top 10 大種業(yè)公司在全球市場(chǎng)上已經(jīng)形成寡頭壟斷地位,市場(chǎng)份額超過(guò) 75%,僅 Top 3 (孟山都、先鋒和先正達(dá))的比重就超過(guò)了 50% 。而我國(guó)的種業(yè)公司研發(fā)投入不到銷售額的 1%,絕大部分的企業(yè)小而散,甚至無(wú)研發(fā)部門。因此,長(zhǎng)期以來(lái),中國(guó)種業(yè)研發(fā)的核心在科研院所而非企業(yè)。據(jù)悉,88% 的品種出自科研單位。據(jù)悉,目前,擁有研發(fā)創(chuàng)新能力的國(guó)內(nèi)種子企業(yè)不到總數(shù)的 1.5%,絕大部分企業(yè)研發(fā)投入一般在其銷售額的1%,甚至不及1%。(注:上述有些數(shù)據(jù)有些要么過(guò)舊,要么不準(zhǔn)確,由于有些數(shù)據(jù)未能及時(shí)獲得,以上數(shù)據(jù)僅供參考,但大體說(shuō)明了目前我國(guó)種業(yè)的現(xiàn)狀。)

▲ 圖片來(lái)源:XRHF Research 制作

種業(yè)是農(nóng)業(yè)的源頭,其發(fā)展、轉(zhuǎn)型、升級(jí)可以推動(dòng)整個(gè)農(nóng)業(yè)產(chǎn)業(yè)的發(fā)展。經(jīng)過(guò)十幾年的發(fā)展,我國(guó)的種業(yè)公司發(fā)展勢(shì)頭迅猛,已經(jīng)浮現(xiàn)出一批優(yōu)秀的種業(yè)公司(丹東登海良玉、登海種業(yè)、華農(nóng)偉業(yè)、大德長(zhǎng)豐、隆平高科、甘肅五谷和山西大豐種業(yè)等)。

我們基于以下幾點(diǎn)原因,對(duì)我國(guó)未來(lái)種業(yè)公司的發(fā)展趨勢(shì)進(jìn)行了簡(jiǎn)單猜測(cè)。

1) 種業(yè)市場(chǎng)規(guī)模;

2) 非農(nóng)資本的不斷進(jìn)入;

3) 大型種子公司的出現(xiàn);

4) 新技術(shù)的出現(xiàn);

5) 政府政策的扶持;

6) 專利及PVP保護(hù)等的規(guī)范和加強(qiáng);

7) 其它農(nóng)化企業(yè)的進(jìn)入;(目前我國(guó)的農(nóng)化企業(yè)強(qiáng)于種子公司。)

8) 其它因素;

▲ 圖片來(lái)源:XRHF Research 制作

那么,剩余的公司我們預(yù)測(cè)會(huì)有以下幾個(gè)去處:

1) 相當(dāng)一部分公司會(huì)消失(死亡或被并購(gòu));

2) 一部分公司轉(zhuǎn)型為專業(yè)化的服務(wù)公司;

3) 一部分公司轉(zhuǎn)型為區(qū)域銷售公司;

4) 一部分轉(zhuǎn)為區(qū)域研發(fā)公司。

5) 或其它。

注:本文參考了《中國(guó)經(jīng)濟(jì)周刊》,seedquest,the greens report 2013,Philip H. Howard 2009 和 2013,Mr Guillaume RAGONNAUD 2013等。特別感謝林默然先生對(duì)內(nèi)容的修訂和提供部分?jǐn)?shù)據(jù)。

本號(hào)致力于好文推送,并對(duì)文中觀點(diǎn)保持中立,所發(fā)內(nèi)容僅供學(xué)習(xí)、交流之目的。版權(quán)歸原作者或機(jī)構(gòu)所有,部分文章推送時(shí)未能查實(shí)原作者,在這里對(duì)你們表示深深的敬意。若涉及版權(quán)問(wèn)題,煩請(qǐng)留言聯(lián)系。