——基于農(nóng)民合作社的調(diào)查和數(shù)據(jù)

【卷首語】2020年是全面建成小康社會的收官之年,是“兩個一百年”奮斗目標的接力之年。實現(xiàn)中國夢,基礎在“三農(nóng)”。習近平總書記高度重視農(nóng)民合作社發(fā)展,并多次作出重要指示。2020年7月22日習近平總書記在吉林考察時,強調(diào)指出“要積極扶持家庭農(nóng)場、農(nóng)民合作社等新型農(nóng)業(yè)經(jīng)營主體,鼓勵各地因地制宜探索不同的專業(yè)合作社模式。希望鄉(xiāng)親們再接再厲,把合作社辦得更加紅火”。近些年來,在國家強農(nóng)惠農(nóng)政策指引和支持下,各地區(qū)各部門積極落實政策、豐富支持舉措、加大扶持力度,農(nóng)民合作社迎來了蓬勃發(fā)展的好勢頭。農(nóng)民日報社從全國26個省市區(qū)中選取營業(yè)收入超過300萬元的653家農(nóng)民合作社進行深入調(diào)研,發(fā)現(xiàn)農(nóng)民合作社極大推進了農(nóng)業(yè)適度規(guī)模經(jīng)營水平,顯著提升了農(nóng)業(yè)科技應用、農(nóng)民科技文化素質(zhì)、農(nóng)業(yè)綜合經(jīng)營效益,成為發(fā)展現(xiàn)代農(nóng)業(yè)、繁榮農(nóng)村以及帶動農(nóng)民增收的有效組織形式。

一、農(nóng)民合作社的發(fā)展背景

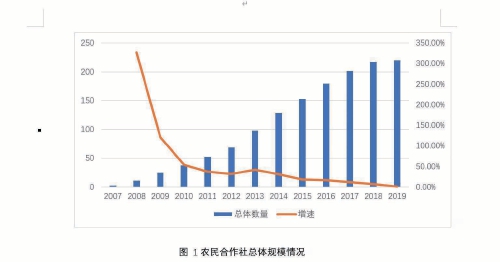

黨的十八大以來,農(nóng)民合作社絕對數(shù)量不斷增加,質(zhì)量不斷提升,農(nóng)民合作社發(fā)展已從單純的數(shù)量擴張轉(zhuǎn)向量質(zhì)并重階段。截至2019年10月,全國依法登記的農(nóng)民合作社數(shù)量達到220.3萬家,近十年來農(nóng)民合作社總體數(shù)量較2009年增長接近9倍;從相對數(shù)量上看,同期農(nóng)民合作社注冊登記數(shù)增長率穩(wěn)中有降,2019年農(nóng)民合作社數(shù)量增長率收窄到1.4%。與此同時,農(nóng)民合作社從事的產(chǎn)業(yè)類型不斷拓展,帶動能力顯著提升,服務功能持續(xù)增強。截至2019年,實現(xiàn)產(chǎn)加銷一體化服務的農(nóng)民合作社占總體的53%,有3.5萬家農(nóng)民合作社創(chuàng)辦了加工企業(yè),4.6萬家合作社通過了農(nóng)產(chǎn)品認證,社員出資額持續(xù)增加,經(jīng)營收入、可分配盈余呈不斷上升趨勢。農(nóng)民日報社《新型農(nóng)業(yè)經(jīng)營主體發(fā)展評價研究》課題組調(diào)查的樣本合作社為農(nóng)民合作社中發(fā)展規(guī)模較大,發(fā)展水平較高的代表,研究其發(fā)展的客觀情況對推動其在農(nóng)民合作社中發(fā)揮示范、引導作用具有重要意義。

從全國數(shù)據(jù)來看,2018年底農(nóng)民合作社帶動農(nóng)戶數(shù)達到12003萬戶,社均帶動農(nóng)戶55戶。農(nóng)民日報社調(diào)研的653家樣本農(nóng)民合作社社均帶動農(nóng)戶數(shù)達到2108戶,由于樣本農(nóng)民合作社為全國范圍內(nèi)的大型合作社,平均帶動農(nóng)戶數(shù)為全國平均水平的38倍。從經(jīng)營情況來看,樣本合作社社均經(jīng)營收入突破2200萬元、社均可分配盈余達220萬元。此外,近年來農(nóng)民合作社服務層次不斷深入、服務范圍不斷拓寬,農(nóng)村產(chǎn)業(yè)融合發(fā)展呈向好態(tài)勢,農(nóng)民合作社與農(nóng)戶的合作層次由最初的產(chǎn)銷層次逐步向集生產(chǎn)、加工、運輸、銷售于一體的縱向一體化模式發(fā)展,服務范圍也由最初的種養(yǎng)殖業(yè)向休閑觀光、休閑農(nóng)業(yè)、生態(tài)農(nóng)業(yè)等多領域輻射,有效促進了農(nóng)村一二三產(chǎn)業(yè)的有機融合。

圖1農(nóng)民合作社總體規(guī)模情況

二、農(nóng)民合作社的基本情況

1.主要經(jīng)濟指標

農(nóng)民合作社有效地將小農(nóng)戶與現(xiàn)代農(nóng)業(yè)銜接在一起,在提高農(nóng)業(yè)科技水平、農(nóng)民科技素質(zhì)的同時,顯著提高了農(nóng)業(yè)綜合經(jīng)營效益。近年來,農(nóng)民合作社發(fā)展緊扣農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展總體綱要,以市場需求為導向不斷完善農(nóng)業(yè)產(chǎn)業(yè)結構,以科技為支撐不斷健全現(xiàn)代農(nóng)業(yè)發(fā)展體系。相關數(shù)據(jù)表明,農(nóng)民合作社不斷發(fā)展與壯大,營收與資產(chǎn)已形成一定規(guī)模。在2018年調(diào)查的樣本農(nóng)民合作社中,社均營業(yè)收入為2263萬元,社均可分配盈余達314萬元,社均盈余返還額達205萬元,社均期末貸款額為119萬元,社均帶動農(nóng)戶出資、入股為247戶,社均服務農(nóng)戶數(shù)為2108戶。

表1農(nóng)民合作社基本經(jīng)濟情況

數(shù)據(jù)來源:農(nóng)民日報社課題組調(diào)研數(shù)據(jù)

農(nóng)民合作社是一種互助性經(jīng)濟組織,作為市場主體其經(jīng)營能力決定其生存狀況,故在評價中仍首要考慮其經(jīng)營績效。但是與一般市場主體不同的是,農(nóng)民合作社更注重發(fā)揮其聯(lián)農(nóng)帶農(nóng)優(yōu)勢,堅持“姓農(nóng)屬農(nóng)為農(nóng)”的基本屬性,其社會效益也是同樣不可忽視。

2.經(jīng)營績效分析

資金利用效率是農(nóng)民合作社經(jīng)營績效的重要表征。根據(jù)農(nóng)民日報社《新型農(nóng)業(yè)經(jīng)營主體發(fā)展評價研究》課題組調(diào)查,農(nóng)民合作社的期末貸款余額占總資產(chǎn)的比例偏低。農(nóng)民合作社貸款余額占總資產(chǎn)的比例直接表明農(nóng)民合作社的負債情況,一定程度上反映了農(nóng)民合作社利用資金的籌措能力和經(jīng)營活力,樣本農(nóng)民合作社總體期末貸款余額占總資產(chǎn)的比例較低,不同區(qū)域、不同合作社之間存在一定差異。數(shù)據(jù)顯示,2018年樣本農(nóng)民合作社平均期末貸款余額為119萬元,平均資產(chǎn)值為1519萬元,期末貸款余額占總資產(chǎn)的比例較低平均為6.2%。從總樣本貸款資產(chǎn)比值分布看,農(nóng)民合作社期末貸款占總資產(chǎn)的比例分布不均勻,大部分農(nóng)民合作社處于未辦理銀行貸款或貸款比值偏低的狀態(tài),其中有407家農(nóng)民合作社未辦理銀行貸款業(yè)務,占比高達63%,期末貸款余額占總資產(chǎn)比例在10%以下的農(nóng)民合作社累計達到79%;此外,在已貸款的合作社主體間仍存在較大差距,在已經(jīng)辦理貸款業(yè)務的農(nóng)民合作社中占比最高的合作社期末貸款余額占總資產(chǎn)比例達到77%,而其中約2%的農(nóng)民合作社期末貸款余額占總資產(chǎn)的比例不足1%。

圖2期末貸款額占資產(chǎn)總額比值分布情況

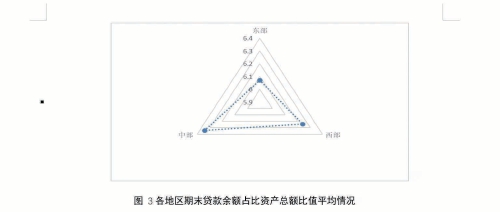

分地區(qū)來看,農(nóng)民合作社期末貸款額占總資產(chǎn)比例的中東西地區(qū)差異較小,中部地區(qū)和西部地區(qū)的比值相對較大分別為6.3%和6.2%,東部地區(qū)略低為6%。整體上看來,當前農(nóng)民合作社要實現(xiàn)融資順暢仍有較多體制機制壁壘需要突破。

圖3各地區(qū)期末貸款余額占比資產(chǎn)總額比值平均情況

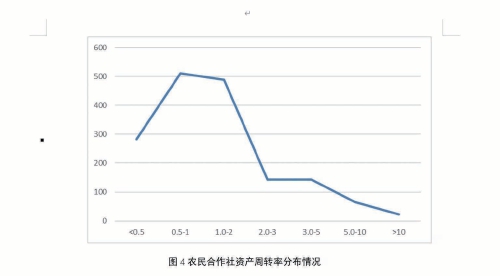

資產(chǎn)周轉(zhuǎn)率是分析農(nóng)民合作社經(jīng)營狀況的重要指標,該指標體現(xiàn)了農(nóng)民合作社的資產(chǎn)管理能力。一般來說,資產(chǎn)周轉(zhuǎn)率越高,資產(chǎn)利用效率越高。數(shù)據(jù)顯示,調(diào)查的樣本農(nóng)民合作社營業(yè)收入平均值為2261萬元,平均資產(chǎn)額為1519萬元,農(nóng)民合作社資產(chǎn)周轉(zhuǎn)率的平均值為1.68。從資產(chǎn)周轉(zhuǎn)率的分布看,農(nóng)民合作社資產(chǎn)周轉(zhuǎn)率呈現(xiàn)出明顯的左偏分布,主要集中在0.5-2這一區(qū)間,占比累計達到60%,然而資產(chǎn)周轉(zhuǎn)率在5以上的農(nóng)民合作社占比僅為5%,農(nóng)民合作社資產(chǎn)周轉(zhuǎn)率區(qū)間分布不均勻反映出了當前合作社發(fā)展經(jīng)營能力不均衡的現(xiàn)狀。分地區(qū)看資產(chǎn)周轉(zhuǎn)率的平均情況,東中西地區(qū)資產(chǎn)周轉(zhuǎn)率存在一定差異,東部地區(qū)的資產(chǎn)周轉(zhuǎn)率明顯高于中西部地區(qū),東部地區(qū)資產(chǎn)周轉(zhuǎn)率平均達到2.04,而中部地區(qū)和西部地區(qū)均不及總體平均值,分別為1.59和1.51,這表明東部地區(qū)的區(qū)域優(yōu)勢和基礎服務給農(nóng)民合作社帶來較為便利的發(fā)展條件,進而其發(fā)展的總體情況要優(yōu)于中西部地區(qū)。

總體上看,當前合作社的經(jīng)營績效處于較低水平但存在較大發(fā)展空間的階段,期末貸款余額占總資產(chǎn)的比例偏低、資產(chǎn)周轉(zhuǎn)率的地域差異較大,未來合作社發(fā)展過程中要注意合作社區(qū)域發(fā)展不均衡問題。

圖4農(nóng)民合作社資產(chǎn)周轉(zhuǎn)率分布情況

3.社會效益分析

帶農(nóng)增收是國家扶持農(nóng)民合作社發(fā)展的重要出發(fā)點。根據(jù)農(nóng)民日報社《新型農(nóng)業(yè)經(jīng)營主體發(fā)展評價研究》課題組調(diào)查,農(nóng)民合作社“姓農(nóng)屬農(nóng)為農(nóng)”的社會屬性進一步凸顯,盈余返還額占可分配盈余的比例、農(nóng)民拿到手的戶均盈余返還額有所提高。調(diào)查數(shù)據(jù)顯示,樣本合作社的社均盈余返還額平均為205萬元,社均可分配利潤314萬元,平均達到66%。從比值的分布看,目前盈余返還額占可分配盈余的比例在60%-70%的合作社最多,占比達到三分之一??煞峙溆嘧鳛楹献魃缳Y產(chǎn)的一部分,一方面可用于向農(nóng)戶返還紅利,另一方面也可用于擴大生產(chǎn)經(jīng)營,如何分配這筆資金以達到其最優(yōu)使用效率尚待實踐論證。根據(jù)農(nóng)民日報社《新型農(nóng)業(yè)經(jīng)營主體發(fā)展評價研究》課題組的調(diào)查數(shù)據(jù),從帶動農(nóng)戶角度看,比值區(qū)間為0.8-0.9的農(nóng)民合作社帶動能力最強,能夠帶動最多的農(nóng)戶出資,0.5-0.6分配比例區(qū)間緊隨其后;從農(nóng)民合作社的營業(yè)收入看,可得出基本一致的結論,比值區(qū)間為0.8-0.9的農(nóng)民合作社能夠?qū)崿F(xiàn)最理想的經(jīng)營收入,而0.6-0.7這一比例區(qū)間次之。此外,從各區(qū)域盈余返還額占可分配盈余比例的平均情況看,西部地區(qū)盈余返還額占比最低為53.5%,中部地區(qū)盈余返還額占比普遍偏高平均達到75.6%,其中江西、河南兩省盈余返還額占比平均值更是高達82.6%、80.5%,充分發(fā)揮了其益貧益農(nóng)的屬性。

在農(nóng)民合作社不斷通過盈余返來提升社會效益的過程中,入社農(nóng)戶的“錢袋子”逐步鼓了起來。據(jù)2018年的調(diào)查數(shù)據(jù)顯示,樣本農(nóng)民合作社給入社農(nóng)戶的盈余返還額戶均達到2.19萬元。參考2018年全國農(nóng)村居民人均可支配收入14617元,大型農(nóng)民合作社在帶農(nóng)增收方面的成效可見一斑。從盈余返還額分布看,戶均盈余返還額小于5000元的合作社最多,占比達42.6%;戶均盈余返還額在5000-20000元區(qū)間的合作社次之,占比30.1%;盈余返還額超過五萬元的合作社僅占8%。此外,戶均盈余返還額的極差較大,最大戶均盈余返還額為65萬元,戶均返還額達到10萬元以上的合作社有32家,而未向農(nóng)戶返還盈余的合作社有37個,返還額在1000元以下的有74個。從地區(qū)分布看,西部地區(qū)戶均盈余返還額最低為1.66萬,其中多省合作社的盈余返還額不足5000元,中部地區(qū)戶均盈余返還額最高達到3.2萬元,其中湖北、河南兩地均值高于5萬元。除此之外,“合作社+貧困戶”的扶貧模式也充分發(fā)揮其社會效益,在帶領貧困戶打贏脫貧攻堅戰(zhàn)的道路上發(fā)揮了重要作用。據(jù)中國合作經(jīng)濟學會統(tǒng)計,全國90%以上的貧困村都根據(jù)自身特色因地制宜地成立了扶貧合作社,在832個貧困縣中成立了68萬家合作社,幫助了近2200萬貧困人口摘下貧困帽,帶動貧困人口增收致富。

三、農(nóng)民合作社的發(fā)展環(huán)境

1.區(qū)域發(fā)展均衡 產(chǎn)業(yè)融合加快

農(nóng)民合作社作是現(xiàn)代農(nóng)業(yè)建設和鄉(xiāng)村振興的主力軍。近年來,隨著鄉(xiāng)村振興戰(zhàn)略的深入實施,農(nóng)民合作社基本遍及全國每個村鎮(zhèn),并且不斷開拓新的發(fā)展領域。從調(diào)查統(tǒng)計看,農(nóng)民合作社從事的產(chǎn)業(yè)領域呈多元化發(fā)展趨勢,逐步推動鄉(xiāng)村產(chǎn)業(yè)“接二連三”的發(fā)展變化。

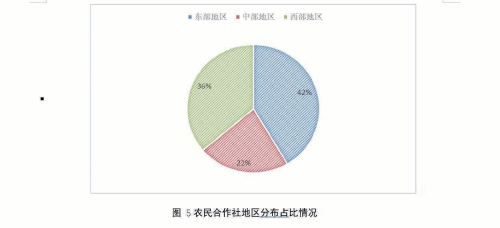

從合作社區(qū)域分布看,總體上農(nóng)民合作社數(shù)量分布相對均勻,但社均年營業(yè)收入水平有明顯差距。調(diào)查數(shù)據(jù)顯示,東部地區(qū)農(nóng)民合作社的數(shù)量最多,占總量的42%,實現(xiàn)社均年營業(yè)收入2692萬元。同時,西部地區(qū)農(nóng)民合作社數(shù)量增長快速攀升,合作社總數(shù)占比達到36%,實現(xiàn)社均年營業(yè)收入1441萬元;中部地區(qū)農(nóng)民合作社數(shù)量略遜于東、西部地區(qū),占總體的22%,社均年營業(yè)收入1866萬元。

圖5農(nóng)民合作社地區(qū)分布占比情況

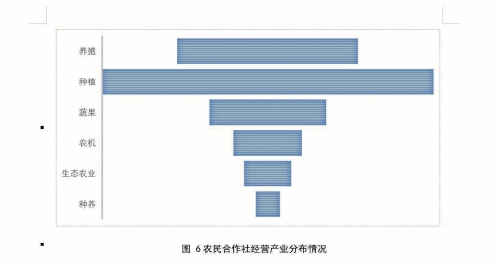

從農(nóng)民合作社經(jīng)營范圍看,農(nóng)民合作社從事的產(chǎn)業(yè)類型基本覆蓋農(nóng)業(yè)一產(chǎn)各個領域,并加快向二三產(chǎn)業(yè)延伸拓展。從事糧油、蔬菜水果、肉蛋奶生產(chǎn)的農(nóng)民合作社仍占絕對比例,休閑農(nóng)業(yè)、鄉(xiāng)村旅游、農(nóng)村電商領域的農(nóng)民合作社數(shù)量明顯增長,促動農(nóng)村經(jīng)濟逐步實現(xiàn)一二三產(chǎn)業(yè)有機融合。從樣本數(shù)據(jù)觀察,從事種植業(yè)的農(nóng)民合作社占比45%,從事養(yǎng)殖業(yè)的農(nóng)民合作社占比24%,其中近10%的農(nóng)民合作社同時從事種植業(yè)與養(yǎng)殖業(yè);從事果蔬種養(yǎng)的農(nóng)民合作社占比16%、從事農(nóng)機服務的農(nóng)民合作社占比9%。農(nóng)民合作社擴展開發(fā)新產(chǎn)業(yè)新業(yè)態(tài),從事生態(tài)農(nóng)業(yè)、休閑農(nóng)業(yè)的農(nóng)民合作社逐步興起,占比達到6%,農(nóng)民合作社實現(xiàn)了從經(jīng)營單一種養(yǎng)產(chǎn)業(yè)到集農(nóng)機服務、果蔬種養(yǎng)、休閑農(nóng)業(yè)等產(chǎn)業(yè)于一體的多元經(jīng)營模式轉(zhuǎn)變,產(chǎn)業(yè)結構不斷優(yōu)化。

2.新產(chǎn)業(yè)新業(yè)態(tài)為農(nóng)產(chǎn)品銷路破題

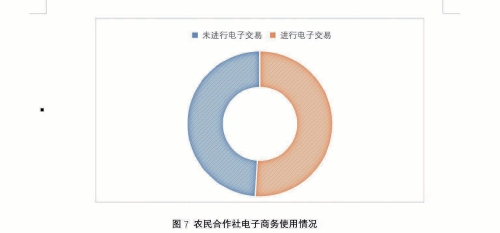

近年來,農(nóng)業(yè)生產(chǎn)智能化、經(jīng)營網(wǎng)絡化發(fā)展步伐明顯加快。電子商務成為農(nóng)產(chǎn)品流通的重要渠道,人工智能為農(nóng)業(yè)生產(chǎn)提供了重要手段,“互聯(lián)網(wǎng)+”在促進農(nóng)村經(jīng)濟發(fā)展、帶動農(nóng)戶增收方面發(fā)揮著舉足輕重的作用。調(diào)查數(shù)據(jù)顯示,在總體有效樣本中已有近50%的合作社通過信息技術進行了電子交易,總體上社均電子交易額達到909萬元。農(nóng)民合作社對電子商務的使用廣度雖有小幅提升,但其使用深度仍處于較低的發(fā)展水平,根據(jù)調(diào)查的樣本數(shù)據(jù)顯示,有90%以上的農(nóng)民合作社電子交易額在100萬元以下,僅有少數(shù)幾個合作社電子交易額上千萬。

圖6農(nóng)民合作社經(jīng)營產(chǎn)業(yè)分布情況

圖7農(nóng)民合作社電子商務使用情況

農(nóng)民合作社進行電子交易的方式日益豐富,逐步覆蓋農(nóng)業(yè)生產(chǎn)各個環(huán)節(jié),形成了集電商平臺、社交平臺、自建APP等于一體的綜合電子交易服務網(wǎng)絡,合作組織生產(chǎn)+電商銷售、直播帶貨、農(nóng)民合作社企業(yè)自建+電商銷售等新方式方興未艾。多元化的電子交易服務方式幫助農(nóng)民合作社縮短了農(nóng)產(chǎn)品的流通環(huán)節(jié),加快了信息的傳播速度、拓寬了農(nóng)產(chǎn)品的銷售途徑,實現(xiàn)了供給與需求的有效對接。各大電商平臺各獻其力助力農(nóng)民合作社電子商務發(fā)展,多種農(nóng)村電子商務在拓寬銷路、帶農(nóng)增收,并培養(yǎng)了一批農(nóng)民合作社電商人才、孵化了一批農(nóng)村特色農(nóng)產(chǎn)品品牌。在多方參與的電子交易下,手機成為農(nóng)民合作社的“新農(nóng)具”,直播成為“新農(nóng)活”,為農(nóng)民合作社降低經(jīng)營成本、擴寬市場渠道和有效組織產(chǎn)銷對接發(fā)揮了重要作用。

3.政策性金融落地解決資金瓶頸

近年來,各部門關于促進農(nóng)民合作社發(fā)展的政策接連落地,政府、金融機構紛紛出臺相關政策為農(nóng)民合作社的發(fā)展提供支持。在此基礎上,農(nóng)民合作社也發(fā)揮了越來越重要的引導與帶領作用。

從金融支持看,近年來普惠金融助推了農(nóng)村經(jīng)濟的發(fā)展,同時也為農(nóng)民合作社的發(fā)展提供了多種便利的金融服務,進一步解決農(nóng)民合作社融資貴、融資難的老問題。普惠金融政策的實施為發(fā)展農(nóng)村經(jīng)濟注入一大筆資金,“農(nóng)民合作社+農(nóng)戶”“企業(yè)+農(nóng)民合作社+農(nóng)戶”“農(nóng)民合作社+大戶”的利益聯(lián)結方式為小農(nóng)戶和農(nóng)民合作社增信,使得農(nóng)民合作社能夠順利地從銀行機構獲得小微貸款,為農(nóng)民合作社的初始成立與創(chuàng)新發(fā)展帶去可能。但要看到,農(nóng)民合作社貸款難的問題仍然突出?,F(xiàn)階段農(nóng)村金融信貸中供給與需求不匹配、缺少有效銜接機制造成信貸體系供需失衡,農(nóng)民合作社貸款覆蓋廣度和支持深度仍有待提升。

保險機構也積極為農(nóng)民合作社發(fā)展保駕護航。在各級政府大力政策補貼的背景下,2019年我國農(nóng)業(yè)保險為1.8億戶各類農(nóng)業(yè)經(jīng)營主體提供了3.6萬億元的風險保障,2008年以來,農(nóng)業(yè)保險累計向3.6億戶次支付保險賠款2400多億元。依據(jù)農(nóng)業(yè)新型農(nóng)業(yè)主體的保險需求,保險機構為其開發(fā)提供了包括農(nóng)機保險、特色農(nóng)產(chǎn)品保險等在內(nèi)的多種與之相對應的保險產(chǎn)品,為農(nóng)民合作社面臨的信用風險、自然風險等提供了全面的風險保障。此外,保險機構依據(jù)其自身優(yōu)勢為農(nóng)民合作社等新型農(nóng)業(yè)經(jīng)營主體提供免費的市場監(jiān)控、防災防損的等信息服務,指導農(nóng)民合作社科學種植、養(yǎng)殖,著力帶動農(nóng)民合作社向農(nóng)業(yè)現(xiàn)代化發(fā)展。但是現(xiàn)階段農(nóng)業(yè)保險深度和保險密度仍有待提升,不斷擴大對農(nóng)民合作社的覆蓋面、提高保障水平、拓寬服務領域,仍是當前的重要工作。

農(nóng)業(yè)信貸擔保體系逐步完善。近年來,中央財政通過政策專項支持、建立健全農(nóng)業(yè)信貸擔保體系、加大農(nóng)民合作社稅收優(yōu)惠制度等系列措施和財政扶持力度,推動農(nóng)民合作社進一步發(fā)展。為緩解農(nóng)民合作社等新型農(nóng)業(yè)經(jīng)營主體“融資難,融資貴”的問題,財政部會同有關部門推動農(nóng)業(yè)信貸擔保公司有序逐層向下普及,不斷完善農(nóng)業(yè)信貸擔保體系,2018年累計為19.19萬個項目提供了640.6億元的擔保額。在農(nóng)民合作社稅收優(yōu)惠上,從增值稅、企業(yè)所得稅、印花稅等方面給予政策扶持,大大降低了農(nóng)民合作社的經(jīng)營成本。

四、問題與展望

總體來看,農(nóng)民合作社正處于向上發(fā)展的機遇期,進入由高速度增長轉(zhuǎn)向高質(zhì)量發(fā)展的新階段。要認識到,現(xiàn)階段農(nóng)民合作社發(fā)展基礎仍然薄弱,還面臨運行不夠規(guī)范、與成員聯(lián)結不夠緊密、扶持政策精準性不強、指導服務體系有待健全等問題。在實施鄉(xiāng)村振興戰(zhàn)略即將開啟第二步走的啟程之年,農(nóng)民合作社仍要進一步實現(xiàn)向高質(zhì)量發(fā)展階段的轉(zhuǎn)變。要堅持統(tǒng)籌規(guī)劃、在堅持農(nóng)民合作社合作經(jīng)濟屬性的基礎上,以互聯(lián)網(wǎng)、電子商務等新技術為抓手,因地制宜地完善制度、強化扶持、推選典型、豐富業(yè)態(tài),努力激發(fā)農(nóng)民合作社的發(fā)展動力與經(jīng)營活力。

要夯實制度,圍繞動力補短板。盡快建立健全對農(nóng)民合作社的發(fā)展績效評估標準,加強農(nóng)民合作社規(guī)范管理,抓緊抓好農(nóng)民合作社運行監(jiān)管,確保助力農(nóng)民合作社的相關強農(nóng)惠農(nóng)政策落到實處。此外,加快對農(nóng)民合作社帶頭人、領辦人等隊伍建設與培訓,為進一步推進電子商務、拓展社企對接提供人才扶持,為農(nóng)民合作社開拓市場、樹立品牌、創(chuàng)新發(fā)展增添動力。

要推介典范,圍繞能力促發(fā)展。進一步推進農(nóng)民合作社示范典型創(chuàng)建,通過抓點做樣、獎補激勵等方式引導和激勵各農(nóng)民合作社主動規(guī)范管理。通過總結典范的發(fā)展經(jīng)驗,著力培育一批具有核心競爭力的農(nóng)民合作社聯(lián)社,為實現(xiàn)農(nóng)民合作社向下游產(chǎn)業(yè)鏈延伸提供客觀基礎,進而促進各產(chǎn)業(yè)的有機融合。

要強化扶持,圍繞風險補短板。進一步加強金融支持農(nóng)民合作社的服務能力,緩解農(nóng)民合作社融資難題。分析研判農(nóng)民合作社生產(chǎn)經(jīng)營過程中面臨的各類風險情況,建立健全包括農(nóng)業(yè)保險、貸款擔保、農(nóng)產(chǎn)品期貨在內(nèi)的各類金融工具,植物病蟲害統(tǒng)防統(tǒng)治、動物疫病防控等生產(chǎn)管理手段,以及土地流轉(zhuǎn)履約責任保險、農(nóng)產(chǎn)品質(zhì)量安全責任險等一系列支持農(nóng)民合作社防范和化解風險的綜合管理體系。

?。ㄗ髡邌挝唬恨r(nóng)民日報社三農(nóng)發(fā)展研究中心;中南財經(jīng)政法大學金融學院;農(nóng)業(yè)農(nóng)村部管理干部學院鄉(xiāng)村振興研究中心)

![[人民日報] 我國篩選出耐鹽堿種質(zhì)資源1100多份](http://m.gowu797.com/file/upload/202411/08/092303811.jpg)