2018中國新型農(nóng)業(yè)經(jīng)營主體發(fā)展分析報告(一)

——基于農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的調(diào)查和數(shù)據(jù)

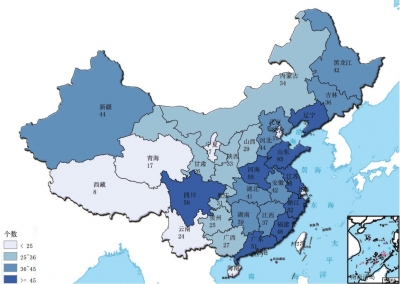

圖1農(nóng)業(yè)部第七次監(jiān)測合格農(nóng)業(yè)產(chǎn)業(yè)化國家重點龍頭企業(yè)分布圖

圖2農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)營業(yè)收入分布圖

圖3部分地區(qū)國家級農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的營業(yè)收入與利潤對比圖

圖4100億元以上營業(yè)收入的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)分布占比圖

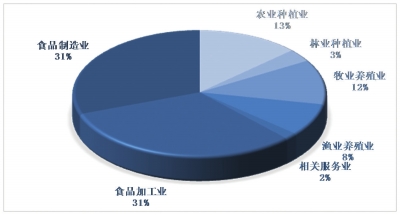

圖5涉農(nóng)類上市公司的類型分布

表1國家級農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)分布表

圖6黑龍江省農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)經(jīng)營類型結(jié)構(gòu)圖

圖7部分省份2016-2017年龍頭企業(yè)營業(yè)收入增長率

近年來我國農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)穩(wěn)步發(fā)展,企業(yè)數(shù)量和規(guī)模水平不斷提高,市場競爭和發(fā)展帶動能力顯著增強。特別是2012年3月,國務(wù)院出臺了《關(guān)于支持農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)發(fā)展的意見》(國發(fā)〔2012〕10號,以下簡稱“文件”),厘清了農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展的總體思路、基本原則和主要目標(biāo),明確了加快發(fā)展壯大農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的政策措施,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)發(fā)展迎來了新的發(fā)展“黃金期”。農(nóng)業(yè)產(chǎn)業(yè)化龍頭文件明確提出,進(jìn)一步推進(jìn)農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)在基礎(chǔ)設(shè)施建設(shè)、規(guī)?;?biāo)準(zhǔn)化等方面提供政策扶持,對農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的融資信貸方面提供便利。文件規(guī)定農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)不僅包括上市公司,而且包括擬上市公司,還進(jìn)一步包括了一些地區(qū)龍頭和細(xì)分行業(yè)的龍頭企業(yè)。廣大龍頭企業(yè)以此為契機,進(jìn)一步優(yōu)化產(chǎn)品結(jié)構(gòu),強化質(zhì)量管理,創(chuàng)建知名品牌,進(jìn)入快速發(fā)展的新階段,展現(xiàn)出快速發(fā)展的新特征。

一、發(fā)展概況

據(jù)農(nóng)業(yè)部統(tǒng)計,截止到2016年底,我國農(nóng)業(yè)產(chǎn)業(yè)化組織數(shù)量達(dá)41.7萬個,比2015年底增長8.01%。其中,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)達(dá)13.03萬個,同期增長了1.27%。農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)年銷售收入約為9.73萬億元,增長了5.91%,比規(guī)模以上工業(yè)企業(yè)主營業(yè)務(wù)收入增速高1%;大中型企業(yè)增速加快,銷售收入1億元以上的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)數(shù)量同比增長了4.54%;農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)固定資產(chǎn)約為4.23萬億元,增長了3.94%。

2016年,農(nóng)業(yè)部公布了第七次監(jiān)測合格農(nóng)業(yè)產(chǎn)業(yè)化國家重點龍頭企業(yè)名單,總共為1131個。其中,山東省共計有85個,位居首位,第二名是四川?。?8個),河南省和江蘇省并列第三(55個)。有13個省份的國家重點農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)數(shù)量高于40個,還有7個省份的數(shù)量介于30-40個之間。從地區(qū)的分布來看,國家重點農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)主要分布在東部沿海地區(qū)和傳統(tǒng)農(nóng)業(yè)大省。例如,經(jīng)濟發(fā)達(dá)省份的浙江和廣東等省份,傳統(tǒng)農(nóng)業(yè)大省的四川和河南等省。這些地區(qū)的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)對產(chǎn)業(yè)發(fā)展帶動作用明顯,對周邊地區(qū)經(jīng)濟輻射力強。農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)是產(chǎn)業(yè)化經(jīng)營的組織者,一端與廣大農(nóng)戶鏈接,在另一端與流通商或消費者鏈接,充當(dāng)著農(nóng)產(chǎn)品供需市場的橋梁,同時也是產(chǎn)業(yè)化經(jīng)營的營運中心、技術(shù)創(chuàng)新主體和市場開拓者,在經(jīng)營決策中處于主導(dǎo)地位,起著關(guān)鍵樞紐的作用。

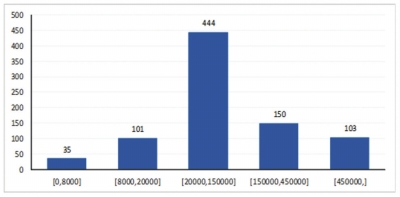

根據(jù)農(nóng)民日報社三農(nóng)發(fā)展研究中心調(diào)查的833家農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)(不含流通性農(nóng)業(yè)企業(yè))數(shù)據(jù)顯示,高于45億元營業(yè)收入的龍頭企業(yè)有103家,營業(yè)收入為15億元-45億元之間的龍頭企業(yè)為150家,而2億元-15億元營業(yè)收入的龍頭企業(yè)數(shù)量最多(444家),8000萬-2億元營業(yè)收入的龍頭企業(yè)數(shù)量為101家,低于8000萬營業(yè)收入的僅有35家。從中可知,我國農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的營業(yè)收入主要集中在2億元-15億元,占比53.3%。

2016年,江西省正邦集團有限公司的營業(yè)收入達(dá)到706億元,成為最高營業(yè)收入的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)。高于100億元營業(yè)收入的企業(yè)數(shù)量為50家,占比6%,高于50億元營業(yè)收入的企業(yè)數(shù)量為89家,占比10.68%。在課題組統(tǒng)計的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的500強中,其營業(yè)收入均高于4.5億元;農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的100強中,其營業(yè)收入均高于46億元;農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的50強中,其營業(yè)收入均高于100億元。我國農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)布局呈現(xiàn)中間大、兩頭小的格局,要充分發(fā)揮農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)在農(nóng)業(yè)產(chǎn)業(yè)鏈中的火車頭作用,還需要相關(guān)部門根據(jù)其規(guī)模特征進(jìn)行科學(xué)引導(dǎo),針對其經(jīng)營規(guī)模和所處階段進(jìn)行扶持。另外,對農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)來說,進(jìn)一步強化自身的市場競爭力,提高自身綜合實力,做大做強,是順應(yīng)市場和自身發(fā)展的需要。

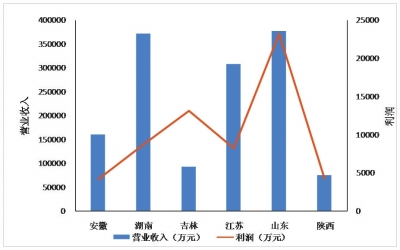

圖3是對部分地區(qū)農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的營業(yè)收入和利潤進(jìn)行對比,通過對比可以看到,吉林省的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)利潤率相對較高,達(dá)到了14.22%;安徽省的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的平均利潤為4147.65萬元,利潤率為2.60%;湖南省是傳統(tǒng)的中部農(nóng)業(yè)大省,2016年的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)平均利潤為8693.59萬元,利潤占比2.34%;江蘇為東部沿海省份,其經(jīng)濟發(fā)展水平相對較高,而該省份的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)平均利潤為8232萬元,利潤占比2.67%;山東作為農(nóng)業(yè)強省,其農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)發(fā)展較好,農(nóng)業(yè)企業(yè)走出去水平較高,該省份的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)平均利潤為2.32億元,利潤占比6.16%;陜西為中國的西部省份,其農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的利潤占比為5.63%。各省農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的發(fā)展?fàn)顩r與其產(chǎn)業(yè)結(jié)構(gòu)布局和農(nóng)業(yè)經(jīng)濟基礎(chǔ)緊密相關(guān)。

此外,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)在促進(jìn)農(nóng)業(yè)經(jīng)濟發(fā)展、保障農(nóng)產(chǎn)品有效供給等方面作用突出,也為相關(guān)農(nóng)業(yè)生產(chǎn)經(jīng)營主體提供了多種類的社會化服務(wù)。數(shù)據(jù)顯示,我國農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)所提供農(nóng)產(chǎn)品及加工制品占農(nóng)產(chǎn)品市場供應(yīng)量1/3,占主要城市“菜籃子”產(chǎn)品供給2/3以上,有效保障了市場供應(yīng)。

二、區(qū)域經(jīng)營狀況分析

當(dāng)前,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)已經(jīng)成為中國農(nóng)業(yè)產(chǎn)業(yè)化經(jīng)營的一種基本形式。在不改變家庭聯(lián)產(chǎn)承包責(zé)任制的條件下,通過與農(nóng)戶的契約關(guān)系,將一家一戶分散經(jīng)營的農(nóng)戶組織起來,實現(xiàn)區(qū)域化布局、專業(yè)化生產(chǎn)和一體化經(jīng)營,為深化農(nóng)村經(jīng)濟體制改革,解決生產(chǎn)、加工、銷售相脫節(jié)、農(nóng)戶小生產(chǎn)和大市場相矛盾的狀況提供一條切實可行的途徑。

農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)在不同的經(jīng)濟區(qū)域,呈現(xiàn)不同的發(fā)展水平。為推進(jìn)各地區(qū)的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的發(fā)展,各地區(qū)根據(jù)本地區(qū)的資源稟賦條件,開展了不同內(nèi)容的管理工作并制定了相應(yīng)的發(fā)展規(guī)劃等。例如,福建省制定了《福建省人民政府關(guān)于加快農(nóng)產(chǎn)品行業(yè)協(xié)會發(fā)展的意見》《福建省農(nóng)業(yè)產(chǎn)業(yè)化經(jīng)營規(guī)劃》等文件,安徽省主辦名牌農(nóng)產(chǎn)品評選,湖北省組建了農(nóng)業(yè)產(chǎn)業(yè)化信用擔(dān)保公司為農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)融資進(jìn)行擔(dān)保,江蘇省開通網(wǎng)絡(luò)和組織技術(shù)交流等工作,廣東省組織有關(guān)專家開展財政支持農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè),推進(jìn)農(nóng)地流轉(zhuǎn)等。

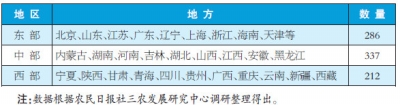

注:數(shù)據(jù)根據(jù)農(nóng)民日報社三農(nóng)發(fā)展研究中心調(diào)研整理得出。

根據(jù)對833家農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的分析結(jié)果,有286家龍頭企業(yè)位于東部沿海地區(qū),占比34.33%;有337家龍頭企業(yè)位于中部地區(qū),占比40.46%;有212家龍頭企業(yè)位于西部地區(qū),占比25.45%。

從數(shù)量上可以看出,中部傳統(tǒng)農(nóng)業(yè)省份等地區(qū)在農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)具有明顯的量的優(yōu)勢,并明顯高于東部和西部地區(qū)。

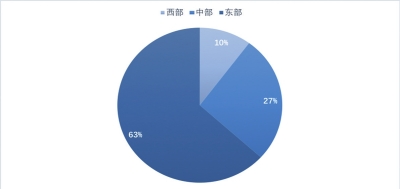

圖4是營業(yè)收入為100億元以上的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的分布情況,從中可以看出,東部沿海地區(qū)有31個龍頭企業(yè)的營業(yè)收入高于100億元,占比63%;中部地區(qū)有13個營業(yè)收入高于100億元,占比27%;西部地區(qū)有5個營業(yè)收入高于100億元的龍頭企業(yè),占比10%。結(jié)合表1和圖4可知,盡管東部沿海地區(qū)的龍頭企業(yè)數(shù)量不及中部地區(qū),但是營業(yè)收入高于100億元的龍頭企業(yè)數(shù)量遠(yuǎn)遠(yuǎn)大于中部和西部地區(qū)。這也進(jìn)一步的反映了我國中部地區(qū)的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)數(shù)量多,但規(guī)模相對較小的現(xiàn)象。與之相反,東部地區(qū)的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)數(shù)量少于中部,但規(guī)模體量較大。西部地區(qū)無論從數(shù)量或者體量上都與東部和中部地區(qū)有差距。

三、類型與品牌化發(fā)展分析

在我國,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)類型多樣,在不同行業(yè)中表現(xiàn)突出,充分發(fā)揮了對農(nóng)業(yè)發(fā)展的引領(lǐng)作用。十九大報告中提到,要確保國家糧食安全。農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)糧食生產(chǎn)方面表現(xiàn)尤為亮眼。糧食生產(chǎn)加工類農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè),致力于優(yōu)化農(nóng)業(yè)種植、養(yǎng)殖的生產(chǎn)布局,改善農(nóng)產(chǎn)品的供給結(jié)構(gòu),引導(dǎo)優(yōu)勢區(qū)調(diào)優(yōu)調(diào)精、非優(yōu)勢區(qū)調(diào)減轉(zhuǎn)向,是現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)體系的重要部分。

根據(jù)相關(guān)數(shù)據(jù)顯示,農(nóng)業(yè)上市公司是農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的重要部分。截至2017年,我國上市公司合計3034家企業(yè),涉農(nóng)類(不包含茶類)企業(yè)合計為121家,占比約4%。其中涉農(nóng)制造業(yè)69家,農(nóng)業(yè)52家。在我國的農(nóng)業(yè)上市公司中,食品制造業(yè)占涉農(nóng)類上市公司的31%,食品加工業(yè)同樣占比31%,兩類農(nóng)業(yè)企業(yè)占所有涉農(nóng)類上市企業(yè)的62%,這表明我國農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)主要分布在食品行業(yè)。另外,農(nóng)業(yè)種植業(yè)占比13%,僅次于食品制造業(yè)與食品加工業(yè),這主要集中在糧食、油料等品種的種植;牧業(yè)養(yǎng)殖業(yè)占比12%,漁業(yè)養(yǎng)殖業(yè)占比8%,林業(yè)種植業(yè)占比3%。隨著“互聯(lián)網(wǎng)+農(nóng)業(yè)”的快速發(fā)展和休閑農(nóng)業(yè)的推廣,相關(guān)服務(wù)業(yè)企業(yè)蓬勃發(fā)展,占比2%。從產(chǎn)業(yè)鏈劃分來看,我國農(nóng)業(yè)上市公司主要集中在產(chǎn)業(yè)鏈中游(種植業(yè)、養(yǎng)殖業(yè)和林業(yè))和下游(食品加工業(yè)),占比70.49%。而國外農(nóng)業(yè)上市公司主要集中在上游(農(nóng)藥、化肥、種子和飼料等)和下游,例如種子企業(yè)孟山都、糧油加工企業(yè)路易達(dá)孚等。我國農(nóng)業(yè)上市公司分布在全國20多個省市區(qū)。其中,山東省最多,共有7家;其次是新疆維吾爾自治區(qū),共有6家;湖南省和廣東排名第三,分別為5家;另外北京的農(nóng)業(yè)上市公司有4家。從以上地區(qū)可知,我國農(nóng)業(yè)上市公司主要分布在中南地區(qū)、華東地區(qū)等,而我國傳統(tǒng)農(nóng)業(yè)大省的農(nóng)業(yè)上市公司數(shù)量較少,集團性不同業(yè)務(wù)增加,這也進(jìn)一步表明農(nóng)業(yè)上市公司的主營業(yè)務(wù)已經(jīng)逐漸脫離傳統(tǒng)農(nóng)作物和農(nóng)產(chǎn)品。

農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)在服務(wù)“三農(nóng)”方面,尤其是在推進(jìn)適度規(guī)模經(jīng)營,引領(lǐng)小農(nóng)進(jìn)入現(xiàn)代農(nóng)業(yè)生產(chǎn)軌道的方面作用突出。農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)在有幾種主要的發(fā)展模式,表現(xiàn)為“企業(yè)+農(nóng)戶”模式、“企業(yè)+中介組織+農(nóng)戶”模式、“企業(yè)+中介組織聯(lián)合+農(nóng)戶”模式、“協(xié)會+企業(yè)+中介組織聯(lián)合體+農(nóng)戶”模式,現(xiàn)階段,“協(xié)會+企業(yè)+中介組織聯(lián)合體+農(nóng)戶”模式逐漸成為主流模式,在實行農(nóng)業(yè)規(guī)?;a(chǎn)的省份作用尤其明顯。農(nóng)業(yè)產(chǎn)業(yè)化的組織形式的演變過程主要與交易費用和規(guī)模效益有很大關(guān)系,交易費用的降低,提高了產(chǎn)業(yè)鏈中各要素的配置效率,農(nóng)業(yè)技術(shù)進(jìn)步與分工明細(xì)則提高了經(jīng)營主體的生產(chǎn)效率,經(jīng)營主體獲得了較高的規(guī)模效益。農(nóng)戶和企業(yè)是推進(jìn)農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展的主體,農(nóng)戶與企業(yè)關(guān)系的演變是農(nóng)業(yè)產(chǎn)業(yè)化演進(jìn)的基礎(chǔ),政府在演進(jìn)過程中發(fā)揮著重要作用。

以黑龍江省為例,全省銷售收入超過10億元的龍頭企業(yè)達(dá)到55家,其中超過百億元的有4家,部分油脂類的公司全年收入超過300億元。2016年以來,全省新建億元以上的項目376個,新增固定資產(chǎn)投資達(dá)到約282億元,其中152個項目建成投產(chǎn),新增農(nóng)產(chǎn)品加工能力超過320萬噸。黑龍江省農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)起到了引領(lǐng)小農(nóng)戶發(fā)展的作用。截止到2017年,黑龍江省農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)了引領(lǐng)了1600多個合作社加行業(yè)協(xié)會,共有耕地面積9600萬畝,占全省耕地面積的54%。其中,帶動小農(nóng)戶320萬戶,占全省農(nóng)戶總數(shù)的67%,小農(nóng)戶戶均增收2460元。根據(jù)全國農(nóng)村固定觀察點調(diào)查體系2016年11月對黑龍江、吉林、遼寧、內(nèi)蒙古4個?。▍^(qū)、市)56個縣(市、區(qū))60個村3254個農(nóng)戶的專項調(diào)查,不考慮自家用工折扣和土地折租,經(jīng)產(chǎn)業(yè)化龍頭企業(yè)帶動的農(nóng)戶稻谷種植畝均收益達(dá)到1224.34元。

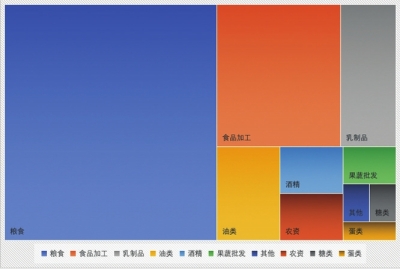

圖6以黑龍江為例,調(diào)研該省國家級農(nóng)業(yè)產(chǎn)化龍頭企業(yè),并進(jìn)一步分析其經(jīng)營類型。調(diào)研發(fā)現(xiàn),黑龍江省糧食生產(chǎn)及加工種類的企業(yè)占多數(shù),其次是油類和飼料類,其他類型產(chǎn)業(yè)數(shù)量相對較少,這與該地區(qū)糧食生產(chǎn)大省的定位一致。精準(zhǔn)定位地區(qū)特色產(chǎn)業(yè),因地制宜地差異化培育企業(yè)有助于提高龍頭企業(yè)的市場競爭力。

在品牌化建設(shè)和標(biāo)準(zhǔn)化生產(chǎn)方面,龍頭企業(yè)發(fā)展迅速。根據(jù)《中國農(nóng)業(yè)發(fā)展報告2017》相關(guān)數(shù)據(jù)顯示,我國省級以上農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)在認(rèn)證、檢疫、質(zhì)檢等方面投入約為189億元,增長了7.29%;獲得無公害農(nóng)產(chǎn)品、綠色食品、有機農(nóng)產(chǎn)品和農(nóng)產(chǎn)品地理標(biāo)志認(rèn)證的企業(yè)數(shù)量增長達(dá)11.78%,產(chǎn)品數(shù)量增長約為9.84%;超過70%的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)通過了HACCP、ISO9000等質(zhì)量體系認(rèn)證,超過50%的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)獲得了省級以上名牌、著名(馳名)商標(biāo)榮譽。此外,2016年農(nóng)產(chǎn)品轉(zhuǎn)化增值能力穩(wěn)步提升,省級以上龍頭企業(yè)銷售收入與主要農(nóng)產(chǎn)品原料采購總額之比達(dá)到2.58∶1。相較其他新型農(nóng)業(yè)經(jīng)營主體,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)在“三標(biāo)一品”建設(shè)方面更顯成果。截止到2017年,以黑龍江為例,黑龍江全省擁有中國馳名商標(biāo)16個,地理標(biāo)志農(nóng)產(chǎn)品40個。鄉(xiāng)村振興需要產(chǎn)業(yè)興旺,質(zhì)量興農(nóng)、綠色興農(nóng)是主線,要實現(xiàn)由農(nóng)業(yè)大國向農(nóng)業(yè)強國轉(zhuǎn)變,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的示范作用仍需加強。

四、未來展望

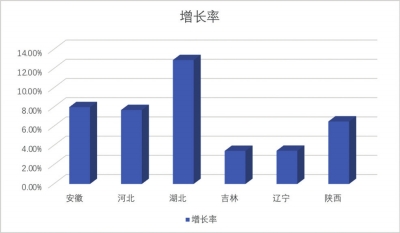

農(nóng)民日報社三農(nóng)發(fā)展研究中心對部分省份入榜的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)2016年和2017年營業(yè)收入進(jìn)行了比較,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)營業(yè)收入都呈現(xiàn)正增長。安徽省、河北、湖北、吉林、遼寧、陜西增長率分別為:7.99%、7.69%、12.89%、3.44%、3.45%、6.50%。

我國“十三五”發(fā)展規(guī)劃中提出要加快農(nóng)業(yè)現(xiàn)代化進(jìn)程,推動農(nóng)業(yè)生產(chǎn)方式的轉(zhuǎn)變,培育和發(fā)展新型農(nóng)業(yè)經(jīng)營主體作為其中重要的內(nèi)容,被寄予厚望。黨的十八大以來,我國新型農(nóng)業(yè)經(jīng)營主體發(fā)展呈現(xiàn)數(shù)量增加、類型多元、規(guī)模適度、產(chǎn)業(yè)化水平和市場競爭能力顯著提升的新態(tài)勢。隨著我國強農(nóng)惠農(nóng)富農(nóng)政策力度的不斷加大,指向更加具體,基本形成了扶持新型農(nóng)業(yè)經(jīng)營主體的政策制度體系。

黨的十九大報告提出了實施鄉(xiāng)村振興戰(zhàn)略,對重塑新型城鄉(xiāng)關(guān)系,實現(xiàn)農(nóng)業(yè)農(nóng)村現(xiàn)代化優(yōu)先發(fā)展提出了新要求。這些重大戰(zhàn)略部署核安排,對加快農(nóng)業(yè)產(chǎn)業(yè)興旺,構(gòu)建新型農(nóng)業(yè)產(chǎn)業(yè)體系做出了明確指引和要求,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)作為新型農(nóng)業(yè)經(jīng)營主體的重要力量必將迎來前所未有的發(fā)展機遇。2018年中央一號文件對深入實施鄉(xiāng)村振興戰(zhàn)略進(jìn)行了全面部署,特別是對農(nóng)業(yè)發(fā)展質(zhì)量、鄉(xiāng)村綠色發(fā)展提出了要求,農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)作為與市場聯(lián)結(jié)密切,發(fā)展較為成熟的一種農(nóng)業(yè)經(jīng)營主體形態(tài),在帶動農(nóng)戶發(fā)展專業(yè)化、標(biāo)準(zhǔn)化生產(chǎn)方面具有明顯優(yōu)勢。因此,現(xiàn)階段我國農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的發(fā)展模式正在不斷創(chuàng)新,龍頭企業(yè)如何走好自身的發(fā)展之路,如何處理與農(nóng)戶和其他經(jīng)營主體的合作關(guān)系是企業(yè)在不同發(fā)展階段面臨的相同課題。

農(nóng)業(yè)企業(yè)對比于其他的新型農(nóng)業(yè)經(jīng)營主體,有比較完整的組織架構(gòu)和產(chǎn)業(yè)鏈,發(fā)展能力較強,是適應(yīng)市場能力最強的新型農(nóng)業(yè)經(jīng)營主體,在未來的發(fā)展中,它仍然要肩負(fù)帶領(lǐng)農(nóng)戶走向市場,拓展農(nóng)業(yè)產(chǎn)業(yè)鏈,帶領(lǐng)農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展的使命。因此在農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的發(fā)展中還要多方位發(fā)力,共同促進(jìn)其健康成長。

一、圍繞推進(jìn)農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革,以幫助農(nóng)民、提高農(nóng)民、富裕農(nóng)民為目標(biāo),以發(fā)展現(xiàn)代農(nóng)業(yè)為方向,以創(chuàng)新農(nóng)業(yè)經(jīng)營體制機制為動力,各省市應(yīng)尊重經(jīng)濟規(guī)律,為企業(yè)提供成長成熟的環(huán)境,因地制宜培養(yǎng)具有本地特色的農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè),依據(jù)其不同發(fā)展階段制定不同的扶持政策。

二、堅持市場導(dǎo)向,重視品牌培養(yǎng)。培育新型主體的主要目標(biāo)是增加農(nóng)業(yè)生產(chǎn)者收入、提高農(nóng)業(yè)質(zhì)量效益和市場競爭力,品牌化建設(shè)與農(nóng)產(chǎn)品質(zhì)量提升息息相關(guān),重視農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的品牌化培養(yǎng),鼓勵有條件的地方對于品牌創(chuàng)建進(jìn)行支持。

三、完善農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的培育體系。通過完善財政稅收、加強基礎(chǔ)設(shè)施建設(shè)、改善金融信貸服務(wù)、擴大保險支持范圍等多種方式,給予農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)支持。

四、強化企業(yè)社會責(zé)任意識,加強環(huán)保理念。隨著農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的發(fā)展壯大,企業(yè)社會責(zé)任意識應(yīng)該有所提高,政府要加強生態(tài)保護的監(jiān)管力度,企業(yè)要注重保護生態(tài)環(huán)境,要金山銀山更要綠水青山。

(作者單位:高鳴農(nóng)業(yè)部農(nóng)村經(jīng)濟研究中心,郭蕓蕓農(nóng)民日報社三農(nóng)發(fā)展研究中心)